Nº 2587/2588- Agosto/Setembro de 2017

Pessoa coletiva com estatuto de utilidade pública

“As opiniões públicas e os governos europeus compreendem hoje, melhor do que no passado, a urgência de uma segurança e defesa europeia forte”

Federica Mogherini

(Alta Representante da UE para a Política Externa e de Segurança)

A contínua contração financeira a que os orçamentos de defesa na União Europeia (UE) estiveram sujeitos na última década (2005-2015), originou uma retração nos gastos com a defesa, em valores constantes, da ordem de 15%[1], correspondendo a um decréscimo superior a 2,5 mil milhões de EUR/ano, tendo situado a média dos gastos com defesa dos Estados-membros da UE em 1,4% do PIB, ou seja, o valor mais baixo desde a queda do Muro de Berlim[2]. Neste mesmo período, por regiões da Europa, o investimento em defesa nos Estados-membros do sul decresceu em cerca de 45% em relação ao do norte, aumentando assim o fosso tecnológico e de competências industriais, e de capacidades militares entre o norte e o sul da Europa.

Não obstante esta realidade, com um volume de negócios de 100 mil milhões de EUR em 2012, 500 000 empregos diretos, altamente qualificados, e mais de um milhão de empregos indiretos, também altamente qualificados, contando com cerca de 100 000 fornecedores, a grande maioria das PME[3], e despendendo mais de 16 mil milhões de EUR em investigação e desenvolvimento (R&D), a indústria europeia de defesa constitui hoje um setor estratégico fundamental do poder nacional, potenciando e alavancando desenvolvimento económico, progresso e prosperidade.

Particularmente afetado de forma preocupante foi o desinvestimento sistemático em novas tecnologias, inovação, produtos e serviços de defesa, cuja redução foi superior a 27%, no período 2006-2013[4]. Por sua vez, esta redução drástica não foi compensada por uma maior cooperação europeia em projetos de investigação tecnológica (R&T) de defesa, antes pelo contrário, tendo-se verificado uma redução superior a 30%. Por exemplo, em 2014, o investimento dos Estados-Membros da UE em R&T não foi além de 2 mil milhões de EUR! Nesse mesmo período, os EUA despenderam cerca de cinco vezes mais em R&T de defesa e uma média de 54,6 mil milhões de EUR em investigação e desenvolvimento (R&D) de defesa[5].

A perpetuação desta situação pode pôr em causa o futuro da segurança europeia, porque a investigação tecnológica, o desenvolvimento industrial e a inovação refletem-se a médio-longo prazo e são cruciais para a manutenção na Europa de competências industriais e “know-how” (saber-fazer) essenciais ao desenvolvimento das capacidades militares necessárias no futuro. Na Europa de hoje, já estamos confrontados com escassez de mão-de-obra altamente qualificada em determinadas áreas tecnológicas-chave[6]!

Poderá assim estar-se a caminhar para o paradigma da aceleração da desindustrialização do setor da defesa europeia, com as consequências nefastas que a Europa já conhece de um processo similar anterior relacionado com a globalização do comércio. Desta forma, atrevemo-nos a prognosticar que o mercado europeu poderá não ser capaz de suportar uma base tecnológica e industrial de defesa forte, inovadora, competitiva e sustentável, para responder às capacidades futuras, mesmo quando os tempos de prosperidade económica e financeira regressarem.

Assim, o “défice de defesa”, medido em termos de lacunas tecnológicas e capacitarias[7], tem vindo a aumentar e não cessará sem um maior e mais inteligente investimento e uma maior coordenação e cooperação de defesa europeia, particularmente no que respeita à sincronização ou convergência dos planeamentos de defesa dos Estados-membros.

A nível mundial, depois dos EUA[8],[9], os Estados-membros da UE são os que mais despendem em defesa[10]. Contudo, no que respeita ao poder militar, este esforço de defesa não se traduz na prática de forma proporcional. Tal facto fica a dever-se, sobretudo, a ineficiências estruturais do sistema genético de capacidades militares, onde pondera o primado dos protecionismos nacionais, redundâncias da procura e fragmentação da oferta, assim como falta de cooperação e interoperabilidade, que impedem os Estados-membros da UE de tirarem proveito otimizado das sinergias e economias de escala.

Não obstante a previsível desaceleração económica dos países emergentes, se nada de novo e de diferente for feito, estima-se que a tendência de enfraquecimento do poder militar europeu se agrave a partir de 2025-2030, com a previsível deslocação paulatina do centro de gravidade económica do ocidente para oriente. A par desta tendência depressiva, geradora de mudanças geopolíticas substanciais, há ainda a considerar, em termos estratégicos, os ambiciosos e dispendiosos programas de modernização e inovação tecnológica de defesa, que estão em curso, designadamente, na Rússia, China e Índia. Assim, no futuro, a vantagem tecnológica que a Europa ainda desfruta no xadrez internacional será menor, podendo mesmo, eventualmente, desvanecer ou desaparecer.

Na vertente económica da defesa, o desenvolvimento de novas tecnologias e sistemas de armas na Europa é crucial para fomentar a competitividade industrial e para gerar inovação, crescimento e emprego altamente qualificado. Por isso, uma base tecnológica e industrial de defesa europeia robusta, sustentável, inovadora e competitiva é a condição indispensável para a salvaguarda da autonomia estratégica da Europa.

Segundo um estudo encomendado pela Agência Europeia de Defesa (EDA), em 2013, o investimento em R&D de defesa gera um efeito económico multiplicador significativo na ordem de 1,6 em variadíssimos sectores da economia, tais como equipamento, investigação científica e produção. Por outro lado, o efeito multiplicador no emprego qualificado é da ordem de 7,6 (superior aos sectores da saúde, transporte e educação). A título de exemplo, refere-se que um “corte” de 100 milhões de EUR na defesa traduzir-se-á numa queda de 150 milhões de EUR no PIB, assim como na perda de 3000 empregos, 800 dos quais altamente qualificados[11].

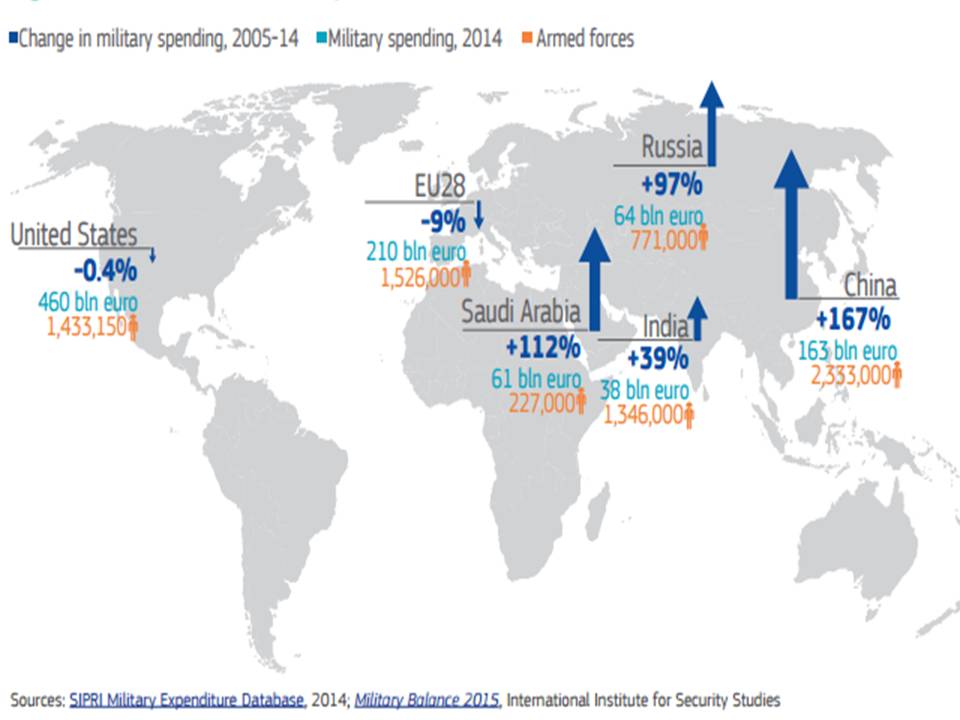

LEGENDA: A: Change in military spending, 2005-14 B: Military spending, 2014 C: Armed Forces

Sources: SIPRI Military Expenditure Database, 2014; Military Balance 2015, International Institute for Security Studies

Figura 1 – Evolução dos custos com a defesa a nível mundial (edição).

O setor económico da defesa engloba três subsetores (aeroespacial, naval e terrestre) que, no seu conjunto, representam, em média, respetivamente, 50%, 30% e 20% do volume de negócios e da mão-de-obra direta das indústrias de defesa europeias[12].

Cada um destes subsetores inclui um leque alargado de áreas tecnológicas de ponta que são multiplicadoras de competências e “saber fazer”, como sejam: novos materiais, biotecnologia, nanotecnologias, robótica, inteligência artificial, mísseis e munições inteligentes, eletrónica e microeletrónica, energia verde, espaço e satélites de comunicação, observação e vigilância, tecnologias de informação e comunicações, assim como “software”, tecnologias digitais e cibernética.

Na Europa, o sector aeroespacial é o mais consolidado, dinâmico, inovador e competitivo. Contudo, ainda se verifica alguma fragmentação no setor, por exemplo, na conceção, desenvolvimento tecnológico, produção industrial e manutenção/sustentação de 19 tipos diferentes de aeronaves[13]. O setor naval, depois de um longo período de estagnação e pouca consolidação[14], encontra-se presentemente em franca recuperação tecnológica e de mercado com a construção de novos porta-aviões, fragatas, navios polivalentes logísticos e submarinos, sobretudo em satisfação de programas de modernização e reequipamento europeus. O setor terrestre é o menos consolidado e, por isso, menos dinâmico, inovador e competitivo. Há ainda um longo caminho de consolidação a percorrer, pois é absolutamente insustentável manter 37 tipos diferentes de viaturas blindadas de transporte de pessoal e 154 tipos de armas e munições[15].

O sector da defesa é caracterizado por ciclos de desenvolvimento e produção demasiado longos, sujeitos a riscos de imprevisibilidade e imponderáveis geopolíticos que fazem alterar as necessidades e os requisitos operacionais. Além destes enormes desafios, o investidor empresarial confronta-se ainda com uma persistente fragmentação tanto do lado da procura como da oferta[16], gerando ineficiências económicas e duplicações desnecessárias em termos de capacidades e encargos financeiros, que oneram os custos de produção com perda de competitividade. Na verdade, os elevados custos da falta de cooperação europeia de defesa, também intitulados por “custos de não-Europa”, conjuntamente com os avolumados montantes despendidos em políticas protecionistas, e com as poupanças da otimização do sistema, poderiam ser realocados e investidos no desenvolvimento de capacidades de defesa[17].

Assim, o setor económico europeu de defesa enfrenta atualmente enormes desafios, tais como fragmentação, diminuição de fundos, decréscimo de oportunidades de negócio e uma crescente e mais vigorosa concorrência internacional. A partilha de infraestruturas, capacidades e meios, a convergência dos planeamentos de defesa, dos requisitos operacionais e das certificações técnicas, assim como as aquisições conjuntas e cooperativas de equipamento, contribuirão significativamente para que se consiga obter mais com os mesmos níveis orçamentais de defesa.

Visto por esta perspetiva, o problema do futuro da indústria europeia de defesa é simultaneamente um problema de investimento em termos quantitativos, mas sobretudo em termos de qualitativos, isto é, da forma mais racional e inteligente de orientar o esforço do investimento (sempre escasso) para satisfação das necessidades comuns mais importantes. Neste contexto, o aumento da cooperação de defesa e das sinergias civis-militares, na busca de economias de escala, e a minimização dos protecionismos existentes, na senda de um mercado único de defesa, deverão constituir as bases fundamentais de uma nova política industrial de defesa europeia.

Torna-se, portanto, indispensável que o setor da defesa se adapte às rápidas mudanças tecnológicas e inovação, que se verificam sobretudo no domínio civil, e que sejam desenvolvidas políticas comunitárias tendentes à consolidação da oferta e da procura, à minimização destas ineficiências e ao aumento da competitividade, assim como à criação efetiva de um verdadeiro mercado interno de defesa[18].

Em termos de política económica de defesa, designadamente na área da investigação tecnológica, é fundamental encontrar o ponto de equilíbrio entre a centralidade do primado do interesse nacional e a minimização das duplicações e consequentes ineficiências económicas à escala europeia que, na prática, constituem o principal entrave à consecução de uma nova e mais ampla ambição política europeia focalizada na sua “autonomia estratégica”[19].

Dada a sua reconhecida natureza dual e em virtude da frequência sinusoidal ciclos económicos, o investimento em novas tecnologias de defesa de médio-longo prazo é a única forma de se garantir a manutenção na Europa das indispensáveis competências tecnológicas de ponta e processos industriais-chave (key strategic activities) [20], minimizando assim as suas vulnerabilidades tecnológicas derivadas da excessiva dependência externa da base tecnológica e industrial de defesa europeia.

Contudo, por inexistência de um verdadeiro mercado concorrencial no setor da defesa, devido às políticas protecionistas persistentes, e pela sua natureza específica, os custos de desenvolvimento de novas tecnologias de defesa têm aumentado nas últimas décadas, de forma contínua, a uma taxa média de 5-7% ao ano, muito acima da taxa de inflação, o que se traduz praticamente numa duplicação de custos em cada 12 anos. Ou seja, em cada ciclo normal de armamento, que rondará 25-30 anos, os custos dos novos sistemas de armas triplicarão.

Assim, as políticas orçamentais restritivas de defesa e a falta de coordenação e de cooperação de defesa, verificadas desde o fim da Guerra Fria, em contraciclo com os custos crescentes das novas tecnologias, assim como os dispêndios desnecessários devido às duplicações e redundâncias[21], são responsáveis pelo estado de desarmamento estrutural atual da Europa, incluindo a sua BTIDE.

Concomitantemente, tem-se assistido à perda sistemática de competências e capacidades tecnológicas e industriais e de falta de “saber-fazer” qualificado em determinadas áreas cruciais, que são geradoras de inovação e emprego altamente qualificado. Estas competências e saber-fazer são indispensáveis à sustentabilidade de uma capacidade de defesa robusta, eficaz e credível, à manutenção da autonomia estratégica da UE, à sua liberdade de ação e à segurança do fornecimento dos equipamentos militares necessários (security of supply). A ausência ou rarefação destas competências liderantes constituem um desafio e uma ameaça que importa prevenir!

Numa perspetiva estratégica de médio-longo prazo, não pode deixar de ser preocupante o facto de a indústria europeia de defesa, para sobreviver economicamente, ter sido sistematicamente forçada a diversificar o seu portefólio de clientes para o setor civil e tenha orientado as suas estratégias de desenvolvimento prospetivo de defesa principalmente para as exportações para países terceiros emergentes[22].

Esta estratégia de diversificação tecnológico-industrial de acordo com os ciclos económicos, só por si, não justifica motivo de alarme. Contudo, como os países normalmente têm requisitos tecnológicos menos exigentes, e como por norma impõem contrapartidas industriais elevadas, incluindo a subcontratação e a deslocação industrial, corre-se o risco de a base tecnológica e industrial de defesa europeia, no longo prazo, perder competências tecnológicas e “saber fazer” e não estar apta, no momento certo, a desenvolver as tecnologias necessárias às futuras capacidades de defesa europeias.

De facto, nos últimos vinte anos, não se verificaram desenvolvimentos significativos de regeneração das capacidades tecnológicas de defesa na Europa. Os últimos grandes programas de desenvolvimento e aquisição (procurement) de equipamento militar europeu datam do fim da Guerra Fria (EuroFighter/Typhoon, A-400M, NH-90, Rafale, Saab JAS 39 Gripen). Há portanto uma preocupante lacuna tecnológica e capacitária, no curto médio prazo, na UE, que importa suprir no imediato.

Na realidade, no período de 2006-2011, as importações de grandes sistemas de armas na Europa diminuíram 41%[23]. Assim, tendo em consideração a extensão temporal dos ciclos genéticos de armamento (25-30 anos), a manutenção desta tendência recessiva constitui uma vulnerabilidade estratégica, ao colocar a Europa numa deriva de dependência tecnológica estrutural do exterior[24].

Uma base tecnológica e industrial de defesa competitiva não só é crucial do ponto de vista da segurança e defesa e da garantia da autonomia estratégica europeia, como é, sobretudo, economicamente significativa, pelo que nunca foi tão forte e evidente o elo entre segurança e desenvolvimento tecnológico, industrial e económico.

Por isso, num contexto de constrangimento financeiro, a recuperação da economia e o desenvolvimento nacional passam pelo reforço do investimento em R&D de defesa e na modernização das forças armadas. Exemplo paradigmático constitui o Reino Unido que, em plena crise financeira e em contraciclo com esta, apostou numa estratégia de investimento e desenvolvimento de um ambicioso programa de modernização das suas forças armadas no médio-longo prazo (2 porta aviões da classe Queen Elizabeth, aviões de combate da 5ª geração F-35B, modernização das frotas aéreas Typhoon e Tornado, Fragatas Type-26 e Type-45, satélite de comunicações, etc.)[25].

Neste contexto, e aparentemente com o mesmo objetivo mobilizador e de relançamento da economia europeia de defesa, o Conselho Europeu de dezembro de 2013, especialmente dedicado aos assuntos de defesa (“defence matters”), identificou quatro programas estruturantes e mobilizadores da economia europeia e do desenvolvimento de capacidades militares no médio-longo prazo, que correspondem a importantes lacunas capacitarias sobejamente reconhecidas[26]. Passados três anos sobre essa data, com alguma exceção pontual no que respeita à capacidade de Reabastecimento Aéreo em Voo (AAR) e aos satélites de Comunicações Governamentais, verifica-se que pouco se avançou de concreto na passagem das promessas políticas à ação.

A especificidade, complexidade e elevados custos das novas tecnologias e inovação de defesa recomendam uma maior integração europeia de defesa, incluindo a base tecnológica e industrial de defesa, tendo em vista um maior esforço de consolidação da procura e de cooperação de defesa.

Contudo, este desiderato só poderá ser alcançado com um esforço concertado de cooperação multinacional na área da defesa, tal como estabelecido no Tratado de Lisboa (Art.º 44º, 45º e 46º), nomeadamente a cooperação estruturada permanente para a defesa, que nunca foi utilizada, e cujas virtualidades, incompreensivelmente, tardam em ser entendidas e concretizadas à escala europeia[27]. O mesmo se constata com a Força de Reação Rápida da UE (battlegroup), e com o mecanismo de cooperação designado por “pooling & sharing”, o que é bem demonstrativo da falta de vontade política e pouca confiança que reina nas capitais, não obstante as promessas declaratórias feitas em Bruxelas, e os crescentes e complexos desafios e ameaças à segurança e defesa da Europa e dos seus cidadãos.

Na sequência dos Conselhos Europeus de dezembro de 2013 e de junho de 2015, da Cimeira de Bratislava (16 de setembro de 2016), do Conselho de 17 de outubro de 2016[28] e do programa de implementação da Declaração Conjunta UE-OTAN (novembro de 2016)[29], o Conselho Europeu de 15 de dezembro de 2016[30] aprovou o Plano de Implementação da Estratégia Global da UE, nas suas dimensões de segurança e defesa, conjuntamente com o Plano de Ação de Defesa Europeu, adotado pela Comissão Europeia em 30 de novembro de 2016[31]. Por sua vez, este Plano de Ação inclui a institucionalização de um Fundo de Defesa Europeu para investimento estratégico em investigação tecnológica de defesa (research window), desenvolvimento de capacidades de defesa e reforço da indústria de defesa europeia (capability window), cuja contextualização, calendarização e pormenorização foi aprovada no Conselho de 6 de março de 2017[32].

Estes novos instrumentos e mecanismos institucionais de médio-longo prazo, através da introdução inovadora de incentivos financeiros a projetos cooperativos europeus de investigação tecnológica de defesa e de aquisição conjunta de capacidades de defesa, e o consequente reforço da base industrial de defesa, parecem querer dar um novo impulso às expetativas criadas nos Conselhos Europeus acima referidos e passar definitivamente das promessas às respostas concretas.

Estes incentivos e apoios financeiros são assim fundamentais para facilitar a indispensável convergência estratégica, harmonizar requisitos operacionais, fomentar a cooperação europeia no domínio da defesa, alavancar a economia europeia, fortalecer a base tecnológica e industrial de defesa europeia e, finalmente, possibilitar a criação um mercado único de defesa.

No curto prazo, recai uma renovada e acrescida esperança sobre a Ação Preparatória (preparatory action) lançada no Conselho Europeu de dezembro de 2013 e sucessivamente apoiada pelo Parlamento Europeu, visando a dinamização e o financiamento UE de projetos cooperativos europeus de investigação tecnológica de defesa, no período de 2017-2019[33], em satisfação de necessidades prioritárias comuns da UE, no quadro da Política Comum de Segurança e Defesa (PCSD).

Com a implementação do Plano de Ação Europeu de Defesa e respetivo Fundo Europeu de Defesa[34], estaremos perante o início de um novo ciclo no fortalecimento e competitividade da base tecnológica e industrial de defesa europeia e de uma autêntica “revolução cultural” no que diz respeito à abordagem tradicional restritiva da Comissão Europeia face aos assuntos de defesa.

Na verdade, se houver suficiente vontade política e se soubermos todos aproveitar o momento para passar das promessas declaratórias à ação, será dado um passo de gigante no sentido da facilitação e injeção de incenti-

vos financeiros comunitários, tanto para apoio a projetos cooperativos de investigação e tecnologias emergentes de defesa, como a certas modalida-

des de desenvolvimento de capacidades prioritárias de defesa[35],[36] acordadas pelos Estados-membros para uma defesa da Europa mais robusta e mais credível.

Estes novos apoios constituem a condição fundamental para o desenvolvimento de competências tecnológicas e industriais consideradas prioritárias no quadro da satisfação das futuras necessidades da PCSD, ao longo de todo o ciclo de desenvolvimento de capacidades de defesa[37], que reduzam as vulnerabilidades da dependência externa e assegurem a autonomia estratégica da Europa, a liberdade de ação e a segurança do fornecimento de equipamentos de defesa[38]. Uma das condições do Fundo Europeu de Defesa, que está também a ser considerada pela Comissão, é a de privilegiar projetos que façam a transposição dos princípios da chamada “economia circular”[39] ao setor da defesa, campo de ação de excelência para intervenção de PME.

A confirmar-se esta tendência, estima-se que o próximo Quadro Europeu de Financiamento Multianual 2021-2027 (FP9), pela primeira vez no historial da UE, já inclua um capítulo dedicado à investigação tecnológica de defesa, eventualmente designado por “European Defence Research and Technology Programme”. Inovador também é o facto de, por acordo de delegação de competências a protocolar proximamente entre a EDA e a Comissão Europeia, nestes projetos subsidiados pela Comissão Europeia, a EDA, com todo o seu “cabedal de experiência” e conhecimento de defesa, atuará como Agência Executiva (Executive Agency).

Contudo, todo este apoio financeiro ao investimento no setor da defesa não produzirá, por si só, resultados sustentáveis sem uma indústria de defesa eficiente, operando num mercado de defesa competitivo. Isto significa, sobretudo, que o alargamento das oportunidades de financiamento ao setor da defesa exige que o mesmo seja utilizado eficientemente, com base na indispensável sincronização dos investimentos de defesa dos Estados-membros, que estimulem uma verdadeira cooperação de defesa e possibilitem economias de escala.

Por sua vez, as sinergias e economias de escala resultantes de uma política efetiva de cooperação de defesa são indispensáveis à otimização da capacidade de produção, à promoção de custos mais baixos de produção e à criação de um verdadeiro mercado europeu de defesa aberto, transparente, livre de protecionismos e competitivo, onde as PME, como atores e agentes principais (stakeholders), possam ter acesso mais facilitado.

As vantagens resultantes de uma maior consolidação da procura e da oferta são inúmeras, ao proporcionar uma maior interoperabilidade dos sistemas de armas e a redução significativa dos custos de aquisição, manutenção e sustentação, tornando assim os produtos europeus mais competitivos no mercado global, tanto ao nível dos contratantes principais (prime contractors) como dos subcontratantes na cadeia de fornecedores do setor de defesa.

É, portanto, necessário desenvolver uma política industrial de defesa europeia (e obviamente nacional), tendo por base um novo paradigma de progressiva integração e cooperação europeia e multinacional.

Sem investimento numa base tecnológica e industrial de defesa competitiva e sustentável é impossível o desenvolvimento e produção de capacidades militares, como sustentáculo da segurança nacional, nomeadamente na sua componente de defesa. Sem segurança não haverá desenvolvimento económico e social, nem soberania estatal. Desta forma, num contexto de escassez de recursos de defesa e de contínuos desafios de mudança, a soberania partilhada através da cooperação tecnológica e industrial multinacional parece ser a melhor forma de salvaguardar a soberania dos Estados-membros.

Na Europa, são as PME de duplo-uso que, em grande medida, conduzem as atividades de R&D de defesa, ou seja contribuem para transformar as tecnologias em produtos de defesa[40].

Dado o seu caráter eminentemente dual, pode afirmar-se que, de uma forma geral, as PME constituem a “espinha dorsal” da economia europeia, pois são mais de 20 milhões na Europa e representam cerca de 99% do negócio, sobretudo nas seguintes áreas: energia, TIC, automóvel, materiais, química, aeronáutica, espaço, software/digital, etc.. O papel das PME no mercado de defesa é tão importante que pode referir-se que cerca de 400 PME na Europa são responsáveis por 50% do volume total de vendas de equipamento militar na UE

Em virtude da extensão e das consequências da crise económica europeia, políticas europeias foram desenvolvidas nos últimos anos para facilitar a integração competitiva das PME no complexo e pouco transparente processo de aquisições de defesa, incluindo os centros de investigação e tecnologia.

As PME são, contudo, a parte mais vulnerável das cadeias de fornecimento de defesa, no que diz respeito ao acesso a incentivos financeiros ou a capital necessário para novos investimentos, o que, no limite, resulta no impedimento à sua integração nas cadeias de fornecimento de defesa. De facto, nos grandes projetos/programas cooperativos europeus e nas “constelações de PME” já constituídas e consolidadas à volta dos contratantes principais (prime contractors), os obstáculos políticos, tecnológicos e burocráticos à implementação efetiva destas políticas são imensos, complexos e persistentes, sobretudo para os subcontratantes de 2º e 3º escalão (2nd & 3rd tiers), ou mesmo para os fornecedores de produtos especializados em “nichos” de mercado[41]. Por outro lado, as instituições financeiras normalmente têm relutância em apoiar as empresas do setor da defesa, em virtude dos riscos envolvidos.

É hoje mais claro que a participação das PME, integradas em consórcios ou em clusters bilaterais ou regionais, é a forma mais viável de assegurar este desiderato, sem esquecer no entanto que, segundo o novo modelo da subcontratação tecnológico-industrial[42], as PME devem possuir elas próprias as competências tecnológicas e de inovação indispensáveis a essa tendência crescente de integração competitiva na cadeia de valor de defesa.

É indispensável que, na reestruturação industrial europeia em curso, as abordagens nacionais na definição das suas políticas sejam desenvolvidas no quadro europeu, tanto quanto possível, tendo em consideração a natureza, especificidade e impacto social e regional das PME, sobretudo daquelas que atuam em áreas relacionadas com segurança e defesa, para poderem ter acesso facilitado a fundos e instrumentos de apoio comunitários[43], naturalmente dentro dos limites e regras pré-estabelecidos.

Nesta conformidade, tanto a Comissão Europeia como o Conselho Europeu reconhecem que as PME relacionadas com a segurança e defesa têm hoje importância crescente na cadeia de valor e de fornecimento de defesa, como fonte de inovação tecnológica, crescimento económico nacional e emprego qualificado, e atuam como multiplicadores-chave da competitividade, sobretudo se estiverem integradas em consórcios ou clusters regionais[44].

Em março de 2013, o Comité Diretor da EDA aprovou um Plano de Ação para as PME (SME Action Plan), com o objetivo de promover sinergias ao longo da cadeia de valor da defesa europeia, com incidência particular nas atividades de duplo-uso, assegurando que áreas tecnológicas e industriais-chave sejam desenvolvidas e mantidas na Europa e minorando assim a sua dependência estratégica do exterior. Nesse documento reconhece-se o papel relevante das PME relacionadas com defesa na área de investigação tecnológica e inovação, ao nível dos componentes e materiais, que são um elemento crítico para assegurar a manutenção das competências tecnológicas europeias. Naturalmente, como se referiu anteriormente, uma diplomacia de procura do apoio e dos incentivos e financiamentos da Comissão Europeia será crucial nestas iniciativas conjuntas.

No seguimento da aprovação deste Plano de Acão, as maiores dificuldades encontradas pelas PME dizem respeito ao acesso a fundos europeus, dada a sua especificidade, complexidade e burocracia, tendo em consideração as pequenas ou inexistentes estruturas jurídico-administrativas destas empresas.

Dentro deste espírito de apoio às PME, em junho de 2008, foi adotado o “Small Business Act for Europe”, tendo o mesmo sido revisto em 2011, com o objetivo de: (i) facilitar o acesso das PME a financiamento UE através dos instrumentos europeus adequados; (ii) simplificar os procedimentos e reduzir a carga burocrática para participação das PME em projetos europeus.

Neste contexto, a EDA está mandatada para desenvolver ações de apoio às PME, com o objetivo de aumentar o conhecimento destas empresas (raise awareness) no acesso a fundos comunitários para projetos-piloto com ênfase nas tecnologias críticas de duplo-uso.

Dada a reconhecida importância das PME na cadeia de fornecimento do setor da defesa, uma outra dimensão crítica a considerar é o impacto dos cortes na defesa nas PME, nomeadamente no emprego e inovação em todos os setores.

Por isso, em 18 de dezembro de 2013, a Comissão Europeia e a EDA acordaram um protocolo tendo em vista explorar as vias possíveis para apoiar as PME no setor da segurança e defesa, para promover e melhorar o acesso das PME aos mercados de segurança e defesa. Particularmente importante é o acesso à seguinte informação:

i. Envolvimento das PME em futuros programas de financiamento da UE, assim como a exploração de outros instrumentos de apoio a projetos de duplo uso;

ii. Oportunidades potenciais de negócio;

iii. Identificação e promoção das melhores práticas (best practices) dos Estados-membros;

iv. Apoio ao desenvolvimento de redes regionais de PME e de clusters estratégicos a nível europeu;

v. Identificação das eventuais possibilidades de expansão de negócio das PME fora da UE, onde apropriado.

O Fundo Europeu de Defesa, a criar no quadro da implementação do Plano de Ação Europeu de Defesa, terá também como objetivo fundamental fomentar o investimento nas cadeias de fornecimento de defesa. Para o efeito, particular atenção será dada à promoção de financiamento das PME de bens e serviços de duplo-uso e dos fornecedores não tradicionais das “constelações” de subcontratantes, normalmente constituídas à volta dos contratantes principais (prime contractors), tendo em vista encorajar o desenvolvimento de clusters regionais de excelência.

Não havendo soluções miraculosas no que respeita à complexidade do mercado de defesa, torna-se indispensável assegurar oportunidades mais justas e mais igualitárias de acesso das PME às cadeias de fornecimento de defesa, independentemente da sua localização no interior do mercado único. Para o efeito, a Comissão Europeia compromete-se, até ao fim de 2017, a apresentar recomendações tendentes a encorajar e facilitar a participação das PME, tanto no que respeita aos procedimentos de aquisições de equipamentos de defesa, como no seu acesso às cadeias de fornecimento de defesa[45].

A ação da UE neste domínio tem por base o Art.º 352º do TFUE, aplicável nos casos em que os Tratados da UE não especificam claramente a ação necessária para atingir um dos objetivos da União.

Por sua vez, o Art.º 173º do TFUE fornece uma base jurídica para a política industrial da UE. No entanto, os progressos realizados no sentido de dar cumprimento às regras do mercado interno que respeita aos equipamentos de defesa foram restringidos pelo Art.º 346º n.º 1, do TFUE, que estipula que “qualquer Estado-Membro pode tomar as medidas que considere necessárias à proteção dos interesses essenciais da sua segurança e que estejam relacionadas com a produção ou o comércio de armas, munições e material de guerra”.

a. Política de investigação e desenvolvimento (R&D)

O Programa-Quadro de Investigação e Desenvolvimento (R&D) da UE visa exclusivamente objetivos civis. No entanto, dado o carater dual abrangente das tecnologias, algumas das áreas abrangidas (por exemplo, materiais ou tecnologias da informação e da comunicação (TIC) e software informático) podem contribuir para a melhoria da base tecnológica da defesa e da competitividade da indústria. Por conseguinte, as necessidades da indústria da defesa devem, sempre que possível, refletir-se na aplicação da política de investigação tecnológica da UE.

O Conselho Europeu de dezembro de 2013 convidou os Estados-membros a aumentarem o financiamento de projetos de cooperação no domínio da investigação tecnológica e instou a Comissão Europeia, em colaboração com a EDA e com os Estados-membros, a apresentar propostas para impulsionar a investigação de duplo-uso que satisfaça os objetivos da PCSD (Ação Preparatória).

O Conselho Europeu de 15 de dezembro de 2016, ao aprovar a implementação da Estratégia Global da UE nas suas dimensões de segurança e defesa, e o Plano de Ação Europeia de Defesa e do Fundo Europeu de Defesa que lhe está associado, reconhece a necessidade urgente e oficializa a utilização de incentivos financeiros comunitários para a defesa.

b. Contratos públicos e transferências intracomunitárias

Os contratos públicos no setor de segurança e defesa caracterizam-se pela sua especificidade, complexidade e confidencialidade. Por essa razão, a regulamentação normal dos contratos públicos (Diretiva 2004/18/CE) mostrou-se desde sempre inadequada à especificidade da defesa.

Assim, enquadrada na estratégia “para uma política comunitária em matéria de equipamento de defesa”, adotada pela Comissão Europeia no início de 2003, e tendo em vista contribuir para a construção progressiva de um mercado europeu de equipamentos de defesa (EDEM), numa base mais transparente e aberta, conseguir uma utilização mais eficiente dos recursos no domínio da defesa e aumentar a competitividade da indústria de defesa europeia, a Comissão Europeia apresentou um Livro Verde[46] sobre contratos públicos no setor da defesa.

O Livro Verde defendia a posição de que a derrogação existente nos termos do ex-Art.º 296º do Tratado CE (atual Art.º 346º do TFUE)[47] poderia ser clarificada por uma simples comunicação interpretativa da Comissão, que poderia definir de forma mais precisa a natureza dos contratos abrangidos pela isenção prevista nesse artigo. Sugeria igualmente a publicação de uma diretiva para coordenar os processos de adjudicação dos contratos de acordo com a regulamentação em matéria de isenção estabelecida no referido Art.º 346º do TFUE.

A publicação das diretivas comunitárias, conhecidas por “pacote de defesa” (defence package) [48], foi aprovada com o objetivo de constituir uma regulamentação justa e transparente para os contratos públicos e para a simplificação das transferências intracomunitárias, tendo em consideração os novos desafios da competitividade e as especificidades do setor da defesa, que deveria facilitar a cooperação de defesa europeia e o acesso das empresas de defesa aos mercados de outros Estados-membros.

Neste conjunto normativo, no que respeita à simplificação das transferências intracomunitárias, foi facilitado o processo de certificação das empresas e criado um sistema uniforme e transparente tendo por base uma Licença Geral.

Na sua Comunicação sobre o Plano de Ação Europeu de Defesa[49], a Comissão Europeia reitera a sua intenção de proceder à revisão das diretivas do “pacote de defesa” e de pugnar pela sua implementação efetiva, no período de 2017-2018, através de uma interpretação clarificativa e da adoção de recomendações para um funcionamento mais harmonizado da Licença Geral.

c. Exportações

O Conselho adotou um regime comunitário de controlo das exportações de produtos e tecnologias de duplo-uso[50], em matéria de controlo da assistência técnica relativa a determinados utilizadores finais militares, que, em conjunto, formam um sistema integrado. Este regime reflete os acordos internacionais de prevenção da proliferação das armas de destruição maciça[51].

Ao abrigo do regime da UE, os produtos que são objeto de controlo não podem sair do território aduaneiro da UE sem uma autorização de exportação para um utilizador final estatal/governamental devidamente identificado. Existem também restrições adicionais no domínio da prestação de serviços de corretagem relativos a produtos de duplo-uso e ao transporte de tais produtos na UE.

No que respeita à exportação de armas convencionais, foi dado um passo importante, em junho de 1998, com a aprovação de um código de conduta da UE referente à exportação de armas (não vinculativo)[52]. O objetivo é aumentar a transparência, evitar a concorrência desleal e clarificar as regras aplicáveis aos projetos comuns. O Conselho da UE avalia anualmente a aplicação do código.

d. Para um mercado europeu de defesa integrado, aberto e competitivo (EDEM)

Um dos principais objetivos de uma política para a indústria de defesa da UE é o desenvolvimento de uma BTIDE robusta, sustentável, inovadora e competitiva, alicerçada na criação de um mercado europeu dos equipamentos de defesa.

Em julho de 2006, no âmbito da EDA, assistiu-se ao lançamento do regime intergovernamental para fomentar a competitividade no mercado europeu dos equipamentos de defesa[53]. Este regime intergovernamental, voluntário e não vinculativo, funciona com base num código de conduta aplicável aos contratos públicos de defesa, completado por um sistema de notificação e de controlo destinado a garantir a transparência e responsabilização mútuas entre os Estados-membros.

Outro elemento relevante para a criação de um verdadeiro EDEM é o Código de Boas Práticas na Cadeia de Abastecimento[54], estabelecido pela EDA, em maio de 2005.

Tendo em vista a interoperabilidade operacional, a normalização dos equipamentos de defesa afigura-se importante para integrar os mercados nacionais. Foram tomadas medidas com a criação, por parte da Comissão Europeia, de um manual europeu sobre os contratos públicos de defesa, que apresenta referências a normas atualizadas e mostra aos compradores públicos a melhor forma de as especificarem nos referidos contratos. No futuro, o manual ficará a cargo da EDA. Para este efeito, a EDA criou um Sistema de Informação Europeu sobre as Normas de Defesa (EDSIS) que consiste num portal para uma maior transparência na normalização dos equipamentos de defesa europeus, e visa divulgar as normas relativas aos equipamentos a desenvolver ou a alterar substancialmente.

A Comissão Europeia e a EDA elaborarão um roteiro para o desenvolvimento de normas industriais em matéria de defesa, assim como para o desenvolvimento de alternativas que permitam reduzir os custos da certificação militar e aeronavegabilidade, nomeadamente através do reforço do reconhecimento mútuo dos certificados pelos Estados-embros.

A Comissão Europeia adotou, em 24 de julho de 2013[55], uma comunicação que contém um “plano de ação para melhorar a eficiência e a competitividade da indústria da defesa europeia”. As iniciativas abrangem os seguintes domínios: mercado interno, política industrial, investigação e inovação, capacidades, espaço, energia e comércio internacional. No que diz respeito a contratos públicos de defesa, a comunicação anuncia a criação de um mecanismo de supervisão do mercado.

Pela sua importância como valor económico, o Parlamento Europeu tem vindo a aprovar imensas resoluções sobre a indústria da defesa.

Na sua resolução aprovada em 10 de abril de 2002, o Parlamento Europeu instava à criação de uma Agência Europeia de Armamento e à normalização no setor da defesa e recordava a necessidade de uma melhor interligação e coordenação da investigação europeia no domínio da defesa, a fim de facilitar a constituição de empresas transnacionais e concretizar a integração das indústrias nos países candidatos à adesão.

Num relatório sobre contratos públicos no setor da defesa (2005/2030(INI)), o Parlamento reiterou o ponto de vista, manifestado anteriormente na sua resolução de 2002, de que uma indústria do armamento europeia forte, eficiente e viável e uma política de contratos públicos eficaz são vitais para o desenvolvimento da Política Europeia de Segurança e de Defesa (com o Tratado de Lisboa passou a designar-se PCSD). O relatório incentivou igualmente a Comissão Europeia a contribuir para a construção progressiva de um mercado europeu de equipamento de defesa (EDEM) mais transparente e mais aberto entre os Estados-membros, dando especial atenção ao papel do Art.º 346º do TFUE e solicitando a adoção de uma comunicação interpretativa.

Nesse mesmo relatório, o Parlamento Europeu exorta a Comissão Europeia a colaborar estreitamente com a Associação Europeia Aeroespacial e de Defesa (ASD) na preparação de um plano de ação global, com medidas de acompanhamento em domínios conexos, como segurança do abastecimento (security os supply), transferências, exportações, auxílios estatais e contrapartidas industriais, necessários à criação de condições equitativas para uma concorrência intracomunitária leal.

O Parlamento Europeu conseguiu também garantir que os seus interesses no quadro do defence package (Diretivas 2009/43/CE e 2009/81/CE) se refletissem nos textos finais dessas Diretivas, nomeadamente o reforço da transparência e a restrição da utilização de compensações industriais (vulgarmente designada por contrapartidas).

Na sua resolução de 22 de novembro de 2012, sobre a execução da PCSD, o Parlamento Europeu insistiu no facto de o reforço das capacidades europeias dever, também, resultar na consolidação da BTIDE e instou os Estados-membros a aplicarem plenamente a Diretiva 2009/81/CE, a fim de melhorar a interoperabilidade dos equipamentos e combater a fragmentação do mercado.

Na sua resolução de 21 de novembro de 2013, o Parlamento Europeu sublinhou a importância do reforço da cooperação industrial europeia e apelou à criação de instrumentos de apoio e reforço de incentivos a projetos de investigação tecnológica prioritários relacionados com as capacidades de defesa, no quadro da PCSD. O Parlamento Europeu convidou ainda os Estados-membros a melhorarem a transparência e garantirem uma maior abertura dos respetivos mercados da defesa, destacando, simultaneamente, a natureza específica dos contratos públicos no setor da defesa.

Na sua mais recente tomada de posição (resolução de 21 de maio de 2015), o Parlamento Europeu concluiu que as atuais ameaças à segurança são globais e comuns a toda a UE, devendo ser abordadas de forma conjunta, coerente, compreensiva e coordenada, juntando, partilhando e explorando sinergias entre os recursos civis e militares. O Parlamento Europeu reiterou uma vez mais a necessidade urgente de criação de um mercado europeu de equipamentos de defesa (EDEM) e de uma BTIDE competitiva, inovadora e capaz de gerar sinergias e explorar economias de escala, através de uma maior coordenação transfronteiriça tendo em vista garantir o fornecimento das capacidades de defesa necessárias para uma Europa mais robusta, forte e credível.

No conjunto de todas as suas inúmeras e importantes intervenções na área da segurança e defesa europeia, pode dizer-se que o Parlamento Europeu tem sido o único defensor sério e promotor constante da necessidade de criação de uma verdadeira “Europa da Defesa”, alicerçada numa base tecnológica inovadora, num complexo industrial reforçado e fortalecido e num mercado de defesa sólido, competitivo e sustentável. Parece que, finalmente, as principais instituições europeias, como o Conselho Europeu e a Comissão, começam a despertar, de uma forma coerente, para a necessidade de uma componente robusta e credível de segurança e defesa europeia, único caminho viável para garantir os interesses da Europa e a segurança dos seus cidadãos, através de uma renovada ambição política para se alcançar uma “autonomia estratégica”, tal como consta da Estratégia Global da UE nas suas dimensões de segurança e defesa.

1 No caso de Portugal, este decréscimo não foi tão acentuado (cerca de 5%). Defence Expenditures of NATO Countries (2008-2015), January 2016.

[2] A título de comparação, em 2015, os EUA despenderam em defesa mais do dobro dos Estados-membros da UE. A China aumentou o seu orçamento de defesa em mais de 150% na última década. Por sua vez, a Rússia investiu 5,4% do seu PIB em defesa. SIPRI Military Expenditure database 2014.

[3] PME – Pequenas e Médias Empresas.

[4] EDA Defence Data 2013. European Parliamant Study, “The Future of EU defence research”, 2016.

[5] European Defence Action Plan, (COM(2016) 950 final, 30.11.2016). A doutrina da UE estabelece uma diferenciação entre R&D e R&T. A R&D cobre todos os projetos de investigação e desenvolvimento até ao momento em que se iniciam os gastos relacionados com a fase de produção do equipamento. A R&T diz respeito apenas à fase de investigação tecnológica, podendo em determinadas situações incluir também algumas atividades de demonstração tecnológica. Assim, para a estatística da EDA, a R&D inclui a R&T. https://www.eda.europa.eu/info-hub/defence-data-portal/definitions. Em Portugal, usa-se indistintamente a expressão I&D (R&D), para identificar tanto R&T como R&D, o que poderá dificultar e até adulterer a classificação/diferenciação para efeitos estatístisos da UE e EDA. Na verdade, R&T e R&D correspondem a fases interrelacionadas mas distintas do longo ciclo de desenvolvimento de capacidades de defesa, até à industrialização do produto final, reguladas por ordenamentos jurídicos diferentes para efeitos de acesso a apoios financeiros comunitários.

[6] European Defence Action Plan, COM(2016) 950 final, 30.11.2016.

[7] Considerado como sendo o diferencial entre as capacidades militares existentes e as requeridas para assegurar a defesa dos interesses da Europa (Force Requirements vs Force Catalogue, segundo a processo de planeamento de força da UE).

[8] Uma análise superficial comparativa entre o esforço de defesa dos EUA e da UE revela o seguinte: no fim da Guerra Fria, os EUA contribuíam com cerca de 60% do orçamento da OTAN; em 2013, essa contribuição subiu para cerca de 77%. Para um efetivo militar semelhante (1,2-1,4 milhões de militares), o orçamento de defesa dos EUA é cerca de 2,5 vezes o dos Estados-membros da UE, enquanto o orçamento de RT&D/defesa dos EUA é 4-5 vezes superior ao dos Estados-membros da UE, e ainda muito superior em setores-chave como o da eletrónica. Por outro lado, o produto operacional europeu é apenas cerca de 40% do americano.

[9] Com a nova administração Donald Trump e a maioria Republicana no Congresso espera-se um aumento substancial do orçamento de defesa dos EUA para os próximos 5 anos, podendo vir a atingir o patamar de 640 mil milhões de USD/ano.

[10] Segundo dados estatísticos da EDA, a média dos gastos com defesa na UE, no período de 2006-2013, foi de 202 mil milhões de EUR. EDA, Defence Data 2013.

[11] EDA, The Economic Case for Investing in Europe’s Defence Industry www.eda.europa.eu.

[12] A indústria europeia de defesa, conhecida também por Base Tecnológica e Industrial Europeia de Defesa (BTIED), é hoje considerada pela Comissão Europeia e pelos Estados-membros parte importantíssima do tecido económico e do setor industrial europeu no seu todo, correspondendo, por exemplo, a 5% em França, ou a 10%, se incluirmos a indústria espacial, cujas características e tecnologias duais são partilhadas.

[13] No que respeita à oferta, o subsector aeronáutico, incluindo as áreas de comunicações, eletrónica e mísseis, foi o que mais evoluiu no sentido da consolidação, passando de mais de 15 contratantes principais (prime contractors) para apenas cerca de meia dúzia, nos últimos 25 anos. Contudo, a consolidação da oferta, através de fusões e aquisições, ainda foi mais visível nos subcontratantes de 1º e 2º escalão (1st & 2nd tiers). Mas é nos subsectores naval e terrestre onde a fragmentação da oferta subsiste em maior grau, tanto a nível regional como nacional, constituindo um sério obstáculo a criação do Mercado Europeu de Defesa (EDEM).

[14] No que respeita ao sector naval, a Comissão Europeia estima que, na Europa, existam mais de 150 grandes estaleiros que empregam cerca de 120 000 pessoas, dos quais 11 têm competências tecnológicas de ponta para o desenvolvimento e fabrico de fragatas. Ora, nestas condições de elevada fragmentação do mercado, de ineficiências, duplicações e redundâncias, de grande concorrência internacional e de falta de coerência na identificação de futuras capacidades navais europeias, os custos associados à construção naval têm aumentado significativamente. Assim, uma reestruturação do sector naval europeu, tendo por base a reconhecidamente necessária e sempre adiada sincronização dos ciclos de investimento e aquisições nacionais, é altamente recomendável, tendo em consideração as capacidades necessárias em função da aplicação coerente de uma nova estratégia de segurança marítima europeia. A implementação do chamado “Semestre Europeu de Defesa” (European Coordinated Annual Review on Defence), previsto no Plano de Ação Europeu de Defesa/Fundo Europeu de Defesa, sob o controlo político e a orientação estratégica do Conselho, através da EDA, poderá constituir um passo significativo na direção certa.

[15] Estudo recente da Comissão Europeia concluiu que a eventual existência de uma regulamentação europeia a nível da normalização (standardization) e certificação de defesa poderia conduzir a poupanças de 50% no tempo médio de desenvolvimento e de 20% nos custos de desenvolvimento dos novos sistemas de armas. Como exemplo, a Comissão Europeia refere que dos 7,5 mil milhões de EUR despendidos anualmente pela Europa em munições, poderiam ser poupados cerca de 1,5 mil milhões de EUR. Segundo a EDA, na UE existem 154 tipos diferentes de sistemas de armas quando comparadas com apenas 27 nos EUA (EU-US Defende Data 2011, European Defence Agency).

[16] Apenas 20% dos contratos de aquisição de equipamento e 10% dos programas de I&D são cooperativos. EDA, Defence Data 2013. Hoje há menos programas cooperativos de defesa do que há 20 anos (European Defence Action Plan, COM(2016)950 final, 30.11.2016).

[17] No estudo sobre “O Custo de Não-Europa na PCSD”, em 2013, o Parlamento Europeu estima que o custo de não-Europa na defesa pode variar entre um máximo 130 mil milhões de EUR até um cálculo mais conservador de 26 mil milhões de EUR. É importante notar que 26 mil milhões de EUR corresponde atualmente ao orçamento de defesa combinado de 15 Estados-membros da UE.

[18] Além da feroz competição e rivalidade no sector dos aviões de combate europeus Eurofigther (Typhoon), Rafale e Saab Gripen e também na área das viaturas blindadas, numa perspetiva futura de desenvolvimento económico, o grande dilema que o sector aeroespacial europeu de defesa enfrenta é saber quais as estratégias político-governamentais e industriais para o desenvolvimento, produção e aquisição do novo avião de combate furtivo da 5ª ou pós-5ª geração (tecnologia stealth) que, no médio-longo prazo, irá substituir as atuais frotas aéreas que constituem o inventário das forças aéreas europeias (F-16, F-18, Eurofighter (Typhoon), Rafale, Saab Gripen). Sendo certo que nenhum Estado-membro, por si só, terá capacidade tecnológica e financeira para desenvolver e produzir tal sistema de armas, a questão estratégico-económica que se coloca aos políticos e industriais europeus é saber se temos visão estratégica, engenho e arte suficientes para investir no desenvolvimento tecnológico de um grande projeto cooperativo multinacional europeu, a fim de poder continuar a manter a nossa autonomia estratégica e competitividade industrial nesta área. Se assim não acontecer, a Europa não terá outra alternativa se não equipar as futuras esquadras aéreas de combate com aeronaves não-europeias (o que já está a acontecer em alguns Estados-membros com a aquisição do F-35 Lightning II produzido nos EUA) aumentando assim a sua vulnerabilidade estratégica e simultaneamente dando um golpe de misericórdia na manutenção das competências tecnológicas, industriais e da competitividade da BTIDE.

[19] Considera-se que mesmo as maiores empresas de defesa europeias são ainda relativamente pequenas, com limitada capacidade de inovação e de redução de custos através de economias de escala. A título de exemplo, pode afirmar-se que, em média, uma empresa aeroespacial dos EUA tem uma dimensão/escala 22 vezes maior do que uma empresa similar europeia, o que pode significar que não só essas empresas europeias têm menos potencialidades competitivas, como há ainda espaço para uma maior consolidação e oportunidade para se criarem na UE empresas aeroespaciais muito maiores. Esta enorme fragmentação europeia pode ser ainda ilustrada pelo facto de, em 2012, o número de plataformas e sistemas em uso ou em produção na UE ser 3 vezes maior do que nos EUA. A procura de economias de escala e de massa crítica por parte das empresas, que favorece a consolidação do setor de defesa europeu, foi a razão principal que levou recentemente a mais uma tentativa falhada de fusão de dois gigantes europeus na área de segurança e defesa BAE Systems-EADS, um projeto que oferecia vantagens industriais significativas. A Alemanha, em outubro de 2012, recusou esta fusão por razões meramente protecionistas, que se prendem com a defesa dos seus interesses, nomeadamente no que respeita à produção de capacidades nacionais e à proteção de mão-de-obra. Tendo em vista a futura geração de sistemas de segurança e defesa, que será necessário substituir ou modernizar no período de 2025-2035, a eventual fusão destas duas grandes empresas, com lógicas empresariais e comerciais diferentes (EADS com 75% do seu negócio dedicado a atividades civis, BAE Systems especializada em defesa), poderia ter dado origem a uma nova empresa europeia liderante a nível mundial no sector aeroespacial, com um mix de negócios em aplicações de defesa e civis. Por outro lado, uma consequência imediata deste “abortado” projeto de fusão em relação às consequências possíveis do “Brexit”, poderá ser o aparecimento de uma grande empresa não-europeia no setor de defesa europeu, uma vez que a BAE Systems poderá constituir uma aliança “natural” com uma grande empresa dos EUA. Além do mais, com este acordo falhado, foram perdidas três grandes oportunidades: (i) a racionalização da empresa MBDA, especializada na produção de mísseis e constituída pela BAE Systems, EADS e Leonardo-Finmeccanica; (ii) a racionalização da produção do avião de combate Eurofighter, partilhado entre a BAE Systems, EADS e Leonardo-Finmeccanica; (iii) o reforço das capacidades de produção no setor naval, persistentemente ainda muito fragmentado (BAE Systems, DCNS, Leonardo-Finmeccanica e Navantia), para melhor poder competir à escala global. Numa perspetiva mais otimista, pelo menos a eventualidade de uma possível fusão BAE-EADS teve o mérito de espoletar um grande debate sobre a reorganização do sector industrial de defesa europeu. Foi de facto uma grande oportunidade perdida de racionalização e de consolidação de um setor que tem vindo a perder competitividade e capacidade inovadora.

[20] Por “key strategic activities” deve entender-se tecnologias, aptidões técnicas e capacidades de manufatura industrial, European Defence Action Plan, COM(2016) 950 final, 30.11.2016.

[21] As duplicações de equipamento militar na UE são alarmantes, em comparação com os EUA, como indica o quadro seguinte:

Fragmentação/diversidade desistemas de defesa | UE | EUA |

Armas/Munições | 154 | 27 |

Viaturas blindadas de transporte de pessoal | 37 | 9 |

Reabastecimento Aéreo em Voo (AAR) | 12 | 4 |

Aviões de combate | 19 | 11 |

A fragmentação dos mercados domésticos a que acima nos referimos deve-se principalmente a práticas e a conceitos protecionistas nacionais no âmbito das aquisições de armamento e equipamento, especialmente por razões que se ligam ao primado da soberania dos Estados-membros relativamente ao setor da defesa, sobretudo no que respeita à interpretação e aplicação do Art.º 346º do Tratado de Lisboa. Alguns Estados-membros, como a França, Itália e Espanha, são acionistas nas indústrias de defesa, o que reflete a influência da soberania nacional e a complexidade deste setor. Este facto constitui hoje o maior obstáculo à criação de um genuíno mercado europeu de defesa e à competitividade global das empresas nacionais e europeias, por insuficiência de dimensão/escala, de massa crítica e de economias de escala, a nível nacional e mesmo na dimensão europeia para alguns sistemas de armas, devido aos custos crescentes da RT&D e à rarefação da procura, ainda agravada pelos cortes na defesa.

[22] Índia, Médio-Oriente (Arábia Saudita, Qatar, EAU), Brasil, Sudeste Asiático e Indonésia.

[23] SIPRI Fact Sheet, February 2016, Trend in International Arms Transfers, 2015.

[24] Sobretudo dos EUA onde parece prevalecer a imprevisibilidade da política externa da nova administração Trump e as suas consequências quanto às relações euro-atlânticas.

[25] Numa audição perante o Subcomité de Segurança e Defesa do Parlamento Europeu, em 4 de março de 2016, o Diretor-Executivo da EDA, Jorge Domecq, afirmou que “a EDA e a Comissão Europeia reconhecem que investir hoje em programas de investigação e tecnologia é crucial para o desenvolvimento das capacidades de amanhã”.

[26] Os quatro programas mobilizadores da economia europeia identificados no Conselho Europeu de dezembro de 2013 são: Reabastecimento Aéreo em Voo (AAR); Ciberdefesa; Satélites de Comunicações Governamentais; e Veículos Aéreos Não Tripulados. Council Conclusions, European Council, 19/20 December 2013. No que respeita à capacidade AAR, que, como se sabe, constitui, há muitos anos, uma lacuna operacional e estratégica europeia fundamental, posta em evidência sobretudo na crise da Líbia, em 2011, a disparidade da fragmentação dos meios existentes é enorme em relação aos EUA. De facto, enquanto nos EUA, com uma frota de 550 aviões AAR, existem 4 tipos diferentes de aeronaves, na UE, que apenas dispõe de uma pequena frota de 42 aviões, existem atualmente 12 tipos diferentes de aeronaves, com custos acrescidos de operação e manutenção e com reduzida eficácia operacional das forças. Conjuntamente com o excelente trabalho que a EDA tem vindo a desenvolver nesta área e com a introdução das versões AAR do A400M e do A330MRTT nas frotas europeias, esta lacuna capacitária tenderá a melhorar no médio-longo prazo. No curto prazo, a EDA está a diligenciar no sentido de racionalizar a operação dos meios atuais e de aumentar a capacidade instalada, através do recurso ao leasing. Em 2015, simultaneamente com estes programas estruturantes e mobilizadores do desenvolvimento económico, a EDA promoveu a cooperação nas seguintes áreas: armas anticarro; apoio médico e evacuação médica (MEDVAC); capacidade contra-ameaça biológica (Bio-JDEAL); observação marítima (MARSUR); capacidade contra engenhos explosivos improvisados (C-IED).

[27] O Tratado de Lisboa de 2007 estabelece no seu Art.º 42.6 e respetivo Protocolo anexo ao Tratado, a Cooperação Estruturada Permanente (PESCO). Contudo, só em 2016, na sequência da publicação da Estratégia Global da UE, a França, Alemanha, Itália e Espanha, num documento conjunto, consideraram a utilização desta cláusula como um “instrumento fundamental para o desenvolvimento de capacidades militares”. Parece que, finalmente, a PESCO está de novo na agenda política do Conselho Europeu, aguardando-se que, no 1º trimestre de 2017, a Alta Representante apresente opções para uma nova PESCO inclusiva e baseada numa abordagem modular. Nesta perspetiva, a PESCO poderá ser entendida como um verdadeiro fator de mudança (potential game changer), se iniciada simultaneamente com o lançamento do Fundo Europeu de Defesa, o que exigirá naturalmente um enorme esforço político para se alcançar o consenso necessário, “European defence: the year ahead, Daniel Fiott, EUISS,January 2017.

[28] Council Conclusions, 13202/16, 17Oct2016.

[29] Dando continuidade à Declaração Conjunta UE-OTAN, de julho de 2016, na reunião conjunta do Conselho de Atlântico Norte da OTAN e do Conselho de Relações Externas da UE, em 6 de dezembro de 2016, foram aprovados 42 projetos de cooperação UE-OTAN, distribuídos por sete áreas de cooperação: i) ameaças hibridas, ii) cooperação operacional, incluindo questões marítimas, iii) cibersegurança, iv) capacidades de defesa, v) investigação e indústria de defesa, vi) exercícios, vii) edificação de capacidades (capacity building).

[30] European Council Conclusions, EUCO 34/16, 15Dec2016.

[31] European Defence Action Plan (COM(2016)950 final, 30Nov2016).

[32] Council Conclusions, 6875/17, 6Mar2017. O conjunto destas decisões constitui o “EU Security and Defence Package”, que consiste em três pilares: i) novos objetivos políticos e ambições para que os europeus sejam mais responsáveis pela sua própria segurança, ii) novos instrumentos financeiros de apoio aos Estados-membros e indústrias de defesa europeias para desenvolverem capacidades de defesa (European Defence Action Plan), iii) um conjunto de ações no seguimento da Declaração Conjunta UE-OTAN, identificando áreas de cooperação específicas. No seu conjunto, os três elementos constituem um pacote coerente (comprehensive package) para assegurar a segurança da União e dos seus cidadãos, fomentar investimentos na cadeia de fornecimentos de defesa e reforçar o mercado único de defesa.

[33] A UE é o único ator que dispõe dos recursos financeiros e outros para poder jogar um papel determinante, atuando como facilitador e acelerador de mecanismos de cooperação de defesa e fornecedor de incentivos para apoiar o desenvolvimento das capacidades de defesa dos Estados-membros. Com o apoio e impulso do Parlamento Europeu, a Comissão Europeia alocou à Ação Preparatória 90 milhões de EUR no período de 2017-2019. Para 2017 o orçamento proposto é de 25 milhões de EUR. https://www.eda.europa.eu, 27Oct2016. A fase de candidatura dos três projetos previstos para 2017 foi lançada em junho do corrente ano, para as seguintes áreas tecnológicas prioritárias: C4ISR, Effects, Force Protection and Soldier Systems. Como o próprio nome deixa antever, a Ação Preparatória tem como finalidade principal testar o valor acrescentado do orçamento comunitário no apoio a projetos de investigação tecnológica de defesa, situação que é nova para a burocracia da Comissão Europeia, e adaptar os procedimentos burocráticos tradicionais da Comissão Europeia, concebidos para projetos de investigação tecnológica civis, à especificidade da defesa (i.e., Confidencialidade, Riscos geopolíticos, Direitos de Propriedade Intelectual), para que novos procedimentos sejam desenvolvidos e testados para aplicação ao novo Quadro Financeiro Multianual 2021-2027 (quando este for aprovado).

[34] O Fundo Europeu de Defesa, inclui uma “janela de investigação tecnológica” e uma “janela de capacidades de defesa”: (i) Na vertente de investigação, estão já alocados 90 milhões de EUR na Ação Preparatória, até 2020, para preparar o caminho para um programa europeu de investigação de defesa, a incluir no Quadro Financeiro Multianual da UE 2021-2027, no qual se prevê alocar 3,5 mil milhões de EUR, ou seja 500 milhões/ano para projetos cooperativos de investigação tecnológica de defesa que satisfaçam as necessidades prioritárias da UE, em linha com as conclusões do Grupo de Personalidades e com um relatório recente do Parlamento Europeu sobre a matéria, “The European Defence Union”, 2016/2025(INI), 22Nov2016; ii) Na vertente de aquisição conjunta de capacidades de defesa, a ser financiada conjuntamente pelos Estados-membros, com o apoio eventual da Comissão Europeia, em modalidades a serem identificadas, ao longo de todo o ciclo de desenvolvimento de capacidades de defesa. Como ordem de grandeza, a Comissão Europeia prevê que seja capaz de mobilizar 5 mil milhões de EUR/ano, podendo ser adquiridos com apoio financeiro comunitário sistemas e equipamentos militares (situação completamente nova e revolucionária em termos de interpretação dos Tratados da UE), tais como helicópteros, aviões de transporte estratégico e de reabastecimentos aéreo em voo, etc. (https://www.eda.europa.eu/rapid/press-release-P-16-4088-pt). Este objetivo de investimento corresponderá a cerca de 2,5% do total da despesa com defesa dos Estados-membros da UE e 14% da despesa em capacidades de defesa. Esta “janela” centrar-se-á nas fases pós-R&T, podendo incluir demonstradores de nível superior (>TRL 6), protótipos, assim como o desenvolvimento e aquisição de produtos e tecnologias, tendo em vista maximizar sinergias provenientes da cooperação de defesa e evitar duplicações, incluindo a potencial exploração da Cooperação Estruturada Permanente, de acordo com o mandato dado pelo Conselho. É ainda muito nebulosa a forma como a Comissão Europeia se propõe utilizar verbas do orçamento UE para apoiar esta “janela de capacidades de defesa”, no quadro da intergovernamentalidade e responsabilidade primária dos Estados-membros para o desenvolvimento e aquisição de capacidades militares. Para já, o que se conhece, para além da intenção de agilização de instrumentos disponíveis como EIB, EFSI, ESIF, COSME, é o seguinte: (i) isenção das contribuições dos Estados-membros em relação às sus obrigações do Pacto de Estabilidade e Crescimento; (ii) apoio à fase de desenvolvimento tecnológico e demonstradores, incluindo protótipos; (iii) dispêndios administrativos com a gestão da “janela de capacidades”.

[35] Para efeitos de implementação do Plano de Ação Europeu de Defesa, por capacidade de defesa deve entender-se os equipamentos militares, incluindo o material, os processos e as tecnologias necessárias. Não são incluídas, para efeitos deste Plano de Ação, as operações de defesa ou outros elementos necessários para a gestão e aplicação das capacidades de defesa, tais como treino, pessoal e logística.

[36] Por exemplo, o financiamento para a investigação tecnológica de defesa poderá apoiar as tecnologias necessárias para o desenvolvimento do Remotedly Piloted Aircraft System (RPAS) Europeu, assim como tecnologias para apoiar a vigilância e segurança das fronteiras da UE, incluindo os equipamentos necessários para as operações de proteção das fronteiras e segurança marítima.

[37] Desde a fase inicial de definição e priorização dos requisitos operacionais e do desenvolvimento de tecnologias-chave, até à aquisição de equipamento militar prioritário. Para a identificação das tecnologias e capacidades de defesa prioritárias, a Comissão Europeia pretende recorrer aos instrumentos já desenvolvidos pela EDA, respetivamente “European Defence Research and Technology Strategy” e “Capability Development Plan”, concebidos em 2008 e periodicamente revistos.

[38] “Our industry believes this Defence Action Plan could become a game changer and an important tool to develop common standards and increase interoperability”, Mauro Moretti, President of AeroSpace and Defence Industries Association of Europe (ASD).

[39] “Circular Economy Research Initiative”, Comissão Europeia. EDA’s European Defence Matters magazine, January 2017, Jirky Katainen, Commission Vice-President.

[40] “As PME são, na grande maioria dos Estados-membros, a coluna dorsal do setor da defesa e desempenham um papel central na cadeia de valor de defesa”, Mauro Moretti, President of AeroSpace and Defence Industries Association of Europe (ASD).

[41] No processo de desenvolvimento/produção de grandes sistemas de armas, como aviões e navios, 70% dos sistemas são subcontratados a PME de 2º e 3º escalão. Portanto, qualquer financiamento no setor da defesa, governamental ou comunitário, que não inclua as PME subcontratantes não tem qualquer sentido e constitui um desperdício de dinheiro.

[42] Diretiva 2009 (81) CE sobre Aquisições de Defesa, 13Jul2009.

[43] O acesso das PME a investimentos e financiamento comunitário no setor de defesa sempre constituiu a “arte do secretismo”, que apenas algumas PME dominavam e dominam. Na sua Comunicação sobre o Plano de Ação Europeu de Defesa (COM(2016) 950 final, 30Nov2016), a Comissão Europeia manifesta a intenção e o compromisso de, dentro dos limites dos Tratados, tudo fazer para facilitar e agilizar o acesso das PME a fundos e a instrumentos financeiros para aplicação no setor da defesa. De facto, dado o caráter dual das atividades económicas das PME e o seu impacto no desenvolvimento regional onde normalmente estão implantadas no âmbito do Art.º 174º do TFUE, a Comissão Europeia considera ser possível dar uma resposta concreta a este desiderato até ao final do corrente ano. Assim, a Comissão Europeia indica alguns instrumentos financeiros passíveis para esta finalidade, tais como “European Fund for Strategic Investment (EFSI)”,”Programme for the Competitiveness of Enterprises and small and medium-sized enterprises (COSME)”, “European Structural and Investment Funds (ESIF)”e “European Investment Bank (EIB)”.

[44] Importa referir que, de acordo com um estudo encomendado pela Comissão Europeia, as PME têm, de um modo geral sérias dificuldades para obter contratos no setor da defesa, porque, devido à sua pequena dimensão estrutural e à variedade e complexidade burocrática dos procedimentos aplicáveis, se confrontam com um enorme défice de informação acessível, sendo recomendado que os governos melhorem o fluxo de informação destinado às empresas mais pequenas, relativamente a futuros projetos, incentivos e regras gerais aplicáveis, como já vêm fazendo a França, o Reino Unido, a Holanda, a Áustria e a Espanha. No caso de Portugal, o MDN/DGRDN, dentro das suas reduzidas possibilidades, tem realizado roadshows e workshops de informação/formação, mas reconhece-se a sua insuficiência e a necessidade de uma contínua ação multidisciplinar coordenada IAPMEI, AICEP, FCT, MDN/DGRDN junto das PME que constituem a BTID nacional.

[45] Por exemplo, fornecendo informação sobre os planos de longo-prazo e respetivas prioridades, utilizando procedimentos de publicitação de aquisições públicas de defesa para facilitar a participação das PME.

[46] COM(2004)0608 final, 23Set2004 – Contratos públicos no setor da defesa.

[47] Segundo o Art.º 346º do TFUE, os Estados-membros podem isentar contratos públicos no setor da defesa e segurança, caso seja necessário para a proteção dos seus interesses essenciais em matéria de segurança.

[48] Diretiva 2009/81/CE, de 13Jul2009 sobre “Contratação pública nos domínios da segurança e defesa” e Diretiva 2009/43/CE, de 6May2009, sobre “Simplificação das transferências de produtos relacionados com defesa”, transpostas para o ordenamento jurídico nacional, respetivamente pelo DL 104/2011, de 6 de outubro, e pela Portaria 290/2011, de 4 de novembro.

[49] COM(2016) 950 final, 30Nov2016.

[50] Em 2013, o volume de exportações europeias de dupla utilização para fora da UE ascendeu a 85 MM. Regime comunitário com base no Regulamento (CE) n.º 1334/2000, de 22.06.2000, alterado pelo Regulamento 1167/2008, de 24.10.2008, e na Ação Comum n.º 2000/401/PESC, de 22.06.2000.

[51] A lista de produtos de dupla utilização controlados encontra-se no anexo I do Regulamento (UE) n.º 428/2009, de 5 de maio, revisto posteriormente pelo Regulamento (UE) 388/2012, de 19 de abril, e Regulamento (UE) 599/2014, de 15 de abril.

[52] European Union Code of Conduct on Arms Export, 9675/2/98, 5Jun1998

[53] EDA, Código de Conduta para as Aquisições de Defesa, 1Jul2006.

[54] “Code of Best Practices in the Supply Chain”, aprovado pela Associação Europeia Aeroespacial e Defesa (ASD)”, e acordado pelos Estados-membros participantes na EDA, em maio de 2005.

[55] COM(2013)542 final, 24Jul2013, “Towards a more competitive and efficient defence and security sector”.

[56] Poderes alargados de codecisão do PE em função do disposto nos Art.ºs 289º e 294º do TFUE. A codecisão consiste no processo de decisão através da cooperação entre as instituições (Parlamento Europeu, Conselho e Comissão), os interesses comuns da UE, dos seus Estados-membros e dos seus cidadãos.

Vice-Presidente da Direção da Associação EuroDefense-Portugal.