2ª Assembleia Geral Ordinária de 2005

Em 2005 a Empresa da Revista Militar cumpriu o desejo manifestado nos últimos anos pelos Sócios Efectivos no sentido de se aproveitar a reunião da Assembleia Geral de Dezembro não só para o habitual Almoço de Confraternização, mas também, na sequência do Regulamento Interno, “promover o estudo, debate e divulgação de assuntos de defesa nacional”, através de uma iniciativa cultural da Empresa. No dia 15 de Dezembro de 2005, com o distinto apoio da Força Aérea Portuguesa, a Empresa realizou aquelas actividades nas Instalações da Academia da Força Aérea e Base Aérea Nº1, em Sintra.

Durante a manhã realizou-se o Encontro Energia e Segurança Nacional cujo Painel foi moderado pelo Tenente-General João Carlos de Azevedo Araújo Geraldes, Vogal da Direcção, havendo três intervenções e correspondentes debates:

- O Desafio Energético nas suas Dimensões Global e Europeia.

Proferida pelo Engenheiro, Mestre, Nuno Ribeiro da Silva.

Administrador da SOMAGUE e Professor do ISEG.

- As Fontes Renováveis como Oportunidade e como Instrumento da Racionalização do Consumo - Portugal no Quadro da Política Europeia.

Proferida pelo Professor Engenheiro, António Sá da Costa.

Presidente da Associação Portuguesa de Produtores Independentes de Energia Eléctrica de Fontes Renováveis (APREN).

- A Complementaridade do Nuclear Potenciada pelas Novas Tecnologias - Uma Opção ou um Imperativo para o Nosso País?

Proferida pelo Engenheiro Pedro Sampaio Nunes.

Coordenador do Projecto para a Energia Nuclear (ENUPOR)]

Consultor de Empresas.

A riqueza de conhecimentos e de informação resultante do Painel e a actualidade do tema provocaram aceso debate pelo que se acrescenta a seguir a esta pequena reportagem as intervenções do Moderador e dos três Conferencistas.

O Almoço de Confraternização, gentilmente oferecido pela Força Aérea, decorreu na Messe da Base, com a presença de Sua Excelência o General Chefe do Estado-Maior da Força Aérea no convívio inicial com os Sócios Efectivos da Revista Militar e os Conferencistas e a participação dos Excelentíssimos Tenente-General Castro Leal, Major-General Araújo Pinheiro e Coronel Fernandes Lessa.

Durante a tarde realizou-se a Assembleia Geral da Empresa, destacando-se da Agenda o seu Ponto Quatro, “Proposta de alteração do Regulamento Interno” e no âmbito de “Outros assuntos de interesse para a Empresa” a inauguração do Portal da Revista Militar na Internet.

O Ponto Quatro contém duas alterações que foram debatidas, com o maior empenho e rigor, nas anteriores Assembleias e sobre as quais o Presidente do Executivo da Direcção tinha enviado a todos os Sócios Efectivos, em 27 de Outubro, uma Circular explicativa que fez acompanhar dos Estatutos em vigor e do Regulamento Interno. Neste foram introduzidas as alterações necessárias para permitir a possibilidade da eleição de Oficiais da Guarda Nacional Republicana para Sócios Efectivos e o cumprimento de mandatos dos Órgãos Sociais com a duração normal de três anos. As duas propostas foram aprovadas por unanimidade ficando claro na Assembleia a importância da possibilidade de ingresso de Oficiais da GNR como Sócios Efectivos para se atingir adequada representação das estruturas da componente militar da Defesa Nacional.

A inauguração do Portal http://www.revistamilitar.pt mereceu calorosos aplausos por parte da Assembleia que manifestou ao seu criador, Capitão-Tenente Armando Correia, Vogal da Direcção, o maior apreço pela qualidade do sítio e pela forma como se empenhou em concretizar esta promessa da Direcção da Empresa.

Na sequência do espírito dos Estatutos a Direcção desenvolveu esforços para que na data da 2ª Assembleia Geral de 2005 se conseguisse oferecer algo de nitidamente significativo para além da estatutária Reunião.

Como já se salientou, o alto apoio de Sua Excelência o General CEMFA e a disponibilidade de três Conferencistas, prestigiados e de alta competência no âmbito da Energia e suas Alternativas, a que é da maior justiça acrescentar o empenho de três Vogais da Direcção não incluídos no Executivo, Tenente-General Araújo Geraldes (organização e moderação do Painel), Major-General Campos Almeida (ligação à FA) e Comandante Armando Correia (Portal da Revista Militar) e, ainda, o trabalho dos colaboradores dos Serviços Administrativos da Empresa, permitiram que este Encontro, realizado em Sintra, tivesse atingido marco relevante no historial da Empresa da Revista Militar.

António de Oliveira Pena

Coronel, Director-Gerente do Executivo da Direcção

Intervenção do Moderador

Tenente-General João Carlos de Azevedo Araújo Geraldes

Uma palavra é, desde já, devida aos nossos ilustres conferencistas que acompanho, com muito prazer, nesta mesa, pela disponibilidade que me manifestaram, desde o primeiro contacto, em querer partilhar connosco os seus conhecimentos e experiências. Longe de se refugiarem no obstáculo das suas sobrecarregadas agendas, geriram-nas com sacrifício, estou certo, mas com a abertura e com a visão de quem tem em devida conta as responsabilidades nacionais da Instituição Militar. É graças a esta pronta resposta com que os nossos convidados nos obsequiaram que, neste agradável ambiente da Força Aérea, será possível reflectirmos, em conjunto, sobre uma questão vital para a segurança e desenvolvimento do nosso País, considerado no vasto quadro do ambiente globalizado que a todos envolve.

O importante contributo que nos é, hoje, prestado inscreve-se na preocupação dominante prosseguida pela Revista Militar desde a sua fundação em 1848 - o estudo, o debate e a divulgação de assuntos relevantes de Defesa Nacional, como prestação para que a Estratégia Militar possa contribuir, de forma crescente, para o predomínio da inteligência sobre a força.

Sobre o objecto do nosso seminário, e para não ir mais longe, por entre os choques petrolíferos de 1973 e 1979 e sob a influência dos 1º e 2º Relatórios do Clube de Roma, a Revista Militar, pela mão do Professor Engenheiro António Herculano de Carvalho difundiu, em 1975 e em 1976, artigos, profusamente alicerçados em estudos, sustentados por uma muito completa análise de dados, sobre a problemática, à época, da energia, os quais apontavam, já, o despontar da mudança nas mentalidades e no entendimento acerca do seu contributo para o desenvolvimento. De facto, naqueles trabalhos e nas sugestões e recomendações neles produzidas, o Professor apontava as possibilidades que se abriam à exploração de novas fontes renováveis de energia, ao nuclear como hipótese recomendável para o nosso País, à indispensabilidade de atender às exigências ecológicas, e, ao imperativo de regular e optimizar o consumo, enquanto contributo para a desaceleração da produção de energia.

Pela mesma época e na perspectiva da Segurança Nacional, o estudo desenvolvido no Instituto de Defesa Nacional, a partir de 1977, sob o título ‘O País Que Somos’, entretanto actualizado, já, até 1992, sublinha, como ‘Facto Destacado’, a baixa capacidade de produção de energia com meios próprios, de que decorre, como vulnerabilidade, uma grande dependência externa, a prazo, potencialmente limitável por condições muito favoráveis à exploração de novas fontes renováveis de energia, ao recurso às reservas de Urânio, conhecidas, para produção de energia em centrais nucleares nacionais e à diversificação dos combustíveis com ênfase para a utilização nos transportes.

A rápida evolução registada nesta transição de Séculos veio reforçar o peso da energia como recurso estratégico fundamental ao desenvolvimento sustentado do País e, portanto, da Segurança Nacional. Em Portugal, tudo aponta, portanto, para um percurso na direcção do recurso à diversificação das fontes e da gestão integrada de uma produção progressivamente mais limpa, sempre em íntima conjugação com medidas para minimização das perdas.

Globalmente, é previsível que os intensivos desenvolvimentos no domínio energético e as transformações tecnológicas que lhe estão associadas, configurem cenários caracterizáveis por um significativo reforço da eficiência nos sistemas energéticos, o que se reflectirá, positivamente, na evolução sustentada do crescimento económico, no custo dos transportes, na tipologia das infra-estruturas, nas transferências de bem-estar, na qualidade do ambiente e nas condições de segurança.

Em síntese, e no que à questão da energia diz respeito, afigura-se-me que só no quadro de um esforço de conciliação entre o Homem e o Habitat Natural, a alcançar pela revolução tecnológica em curso, será possível evitar uma rotura à escala global e construir uma ajustada resposta às exigências colocadas pela sociedade da informação e do conhecimento, cujos contornos se vão afirmando com progressiva nitidez. É minha convicção que a mudança que se avizinha assentará, fundamentalmente, numa profunda alteração do sistema energético, a qual trará consigo uma radical transformação para os hábitos e para os comportamentos das sociedades desenvolvidas - um futuro em que, mais do que o PIB, será a energia a reflectir os paradigmas do bem-estar, do desenvolvimento e da segurança.

Intervenção do Engenheiro, Mestre, Nuno Ribeiro da Silva

O Desafio Energético nas suas Dimensões Global e Europeia

Energia: mudar de rumo

ENERGIA: MUDAR DE RUMO!

Os líderes políticos mundiais, as organizações internacionais, a comunidade científica e empresarial, os cidadãos informados, percebem que é impossível prosseguirmos no paradigma energético vigente, consolidado após a II Guerra:

• Sociedade “energívora” assente na oferta ilimitada de energia;

• Recurso às fontes de energia fósseis, sem considerar qualquer constrangimento de “suportabilidade” ambiental decorrente da extracção, transporte, transformação e uso daquelas energias primárias.

1. O despertar dos excluídos

O 18º Congresso Mundial de Energia (Outubro de 2001) decorreu sob o tema “Mercados Energéticos: os desafios do novo milénio” e terminou com a declaração “Energia para as populações, energia para a paz”.

Estes títulos de referência sintetizam, premonitoriamente, o que se tornou crescentemente evidente com os acontecimentos entretanto ocorridos:

• Confirmação das alterações climáticas;

• Guerra no Iraque e crescentes tensões com relevantes países exportadores de petróleo e gás natural, como a Rússia, Irão, Venezuela e países da Ásia Central;

• Pressão da procura proveniente, sobretudo da China, Índia e EUA;

• Aumento dos preços do petróleo, acompanhados pelo gás natural e carvão

Desde logo se regista que mais de um quarto da população mundial, nem sequer tem acesso aos serviços energéticos comerciais.

A utilização dos recursos energéticos nunca esteve tão na ordem do dia, tendo em conta:

• A carência absoluta de energias convencionais por 2 mil milhões de indivíduos e o baixo consumo per capita de outros 3 mil milhões;

• Os grandes desafios ambientais, em particular o aquecimento global.

Nas últimas três décadas, os novos problemas ambientais tornaram os desafios energéticos indissociáveis da sustentabilidade do nosso ecossistema.

Energia e ambiente são faces da mesma moeda, porque estão ligados na dimensão tecnológica e económica.

Este diagnóstico/conclusões do maior fórum mundial de energia, que reúne cada três anos milhares de dignitários políticos e especialistas do sector, é absolutamente incisivo e incontornável.

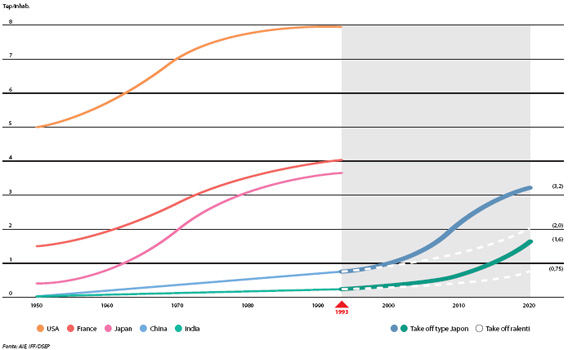

Se em 1990 o consumo total de energia primária em toneladas equivalente de petróleo (tep) era de 8 726 milhões de teps, em 2004 subiu para 10 224 milhões e ultrapassará os 15 000 milhões em 2020.

Gráfico 1

Qual o consumo na China e Índia em 2020?

Os números expressos no gráfico são sugestivos:

• Os países da OCDE, com cerca de um sexto da população mundial, consumiram 54% do total da energia primária;

• A China e a Índia, claramente “engrenadas” com o paradigma dominante de desenvolvimento e crescimento económico, consomem 17% dos recursos energéticos, partindo de um consumo por habitante que é cerca de um vigésimo do norte-americano e um décimo do europeu.

Perante a constatação de que os recursos energéticos, as infra estruturas construídas e os consequentes impactes no ambiente estão, em mais de metade, alocados a um sexto da população, considerando o momentum dos dois grandes gigantes asiáticos - sem falar no terço da Humanidade completamente afastada do “banquete energético” - fácil será compreender a razão da pressão sobre os recursos e o ambiente e seus actuais efeitos, seja no crescendo das cotações de todas as matérias primas energéticas, seja a nível das tensões internacionais.

Tomando apenas um indicador, se a média dos veículos por habitante na Europa e EUA é de um para dois, na China é de um para seiscentos e oitenta.

Construa os cenários que preferir e conclua sobre os impactes no consumo de combustíveis e decorrentes emissões…

Perceberá o primeiro “fundamental”, que suporta os preços do petróleo terem multiplicado por três vezes em três anos, o gás natural duplicado e o carvão idem.

Apenas estamos no início de uma era crítica de escassez de oferta, movida por uma sustentada dinâmica da procura e que põe em causa a suficiência das matérias-primas a que actualmente recorremos, bem como a “assimilação” pelos ecossistemas - a nível local, regional e global - dos impactes decorrentes: “xeque-mate” ao actual paradigma!

2. A preocupação com a segurança

Devo começar por dizer que sou optimista. Acredito que a “necessidade aguça o engenho” e a ciência e tecnologia “desbloqueiam” muitos problemas que nos parecem inultrapassáveis.

Vivi o “erro malthusiano” do Clube de Roma, quando em 1970 previu que o petróleo “acabaria” no final do século.

Conheço razoavelmente o “cabaz” de tecnologias que estão maduras para passarem à fase de inovação, quer para nos disponibilizarem novas soluções de oferta de energia, quer por nos ajudarem a usá-la eficientemente.

Sei que o reputado Sheik Yamani afirma que a Idade da Pedra acabou, não por falta de pedra e conclui que a Era do Petróleo terminará com muito petróleo no chão…

Contudo, quem conhece o sector e lida com empresas, académicos, quadros e funcionários do “meio” da energia, não pode deixar de estar seriamente preocupado.

Não se trata de mais uma tensão pontual ou conjuntural. Trata-se de um seríssimo problema, estrutural, de “stress” no mercado energético com consequências, para já, económicas graves, a nível geral e no nosso país em particular. Tal situação irá recolocar no topo da prioridade dos objectivos das políticas energéticas a segurança no abastecimento, o que não acontecia há 25 anos, desde o choque petrolífero de 1979.

As políticas energéticas em todo o mundo têm assentado em três pilares:

• Queremos sistemas energéticos eficientes, logo competitivos;

• A crítica e sensível relação, indissociável, entre energia e ambiente;

• A segurança do sistema energético e do seu regular abastecimento.

Ao longo das últimas três décadas as prioridades evoluíram. De modo simples, podemos dizer que as décadas de 70/80 foram dominadas pela segurança estratégica, a de 90 pelo ambiente e despertar para a eficiência e competitividade dos sistemas energéticos, tónica reforçada nos últimos anos. Estamos no limiar do retorno à segurança como preocupação dominante sacrificando o ambiente - por exemplo, indo buscar petróleo e gás às reservas do Alasca ou repondo o nuclear na agenda - e, provavelmente, refreando o próprio empenho com que os estados vêm liberalizando e introduzindo concorrência no sector energético.

Se 2003 e 2004 foram definitivos para evidenciar a vulnerabilidade do sistema, 2005 está a confirmar que temos por diante um largo horizonte de tensão no sector:

• Em 2003 a capacidade de produção de petróleo não utilizada, rondava os três milhões de barris/dia, passando a menos de 1 milhão em 2004 face ao aumento da procura em 2,5 milhões de barris, correspondendo ao maior crescimento desde 1976;

• O consumo de gás natural aumentou 3,3% e de carvão 6,3%;

• O aumento do consumo de petróleo também levou ao extremo a utilização da capacidade de refinação instalada, cotando as margens mais elevadas nos últimos 15 anos;

• O mesmo aconteceu com os navios-tanque, pela primeira vez utilizados a plena capacidade.

Este quadro de fundo nos “fundamentais” do sector energético, em geral, e da indústria petrolífera, em particular, alimenta três movimentos nos comportamentos dos Estados e dos mercados.

• Em primeiro lugar, um normal e salutar repensar da situação actual e das alternativas para ultrapassar os constrangimentos existentes;

• Reforço no investimento em todas as etapas da “cadeia”, desde a prospecção e pesquisa de novas reservas até à produção de energia final, isto na esfera das matérias-primas convencionais;

• Reforço no investimento em ID&D, para novas soluções, tanto no lado da oferta, quanto do lado da procura de energia;

• Intensificação das medidas conducentes ao uso mais eficiente da energia, vide, a título de exemplo, a implementação do tele-trabalho na função pública, nas Filipinas e a adopção de uma nova Directiva pela União Europeia de melhoria da eficiência energética global em 20% até 2020;

• Consciencialização da absoluta necessidade de atacar, em particular, a completa dependência do sector dos transportes dos derivados do petróleo, acelerando a oferta de novos veículos com diferentes motorizações, proporcionando o recurso a outros vectores energéticos.

Em segundo lugar regista-se um nervosismo, uma tensão, que retrai os Governos, levando-os a questionarem-se sobre a bondade e dinâmica das medidas que vêm implementando, no sentido da liberalização dos mercados, das empresas energéticas.

Todos os dias surgem vozes pondo em causa o abandono do conceito tradicional de planeamento energético com referência à autarcia de cada país, a defesa das “cores nacionais” no domínio das empresas, principais actores da oferta de energia, bem como o “sacrifício” de algumas regras ambientais que impedem o acesso a novos recursos ou encarecem o custo final da oferta.

A China retoma o recurso intensivo aos maus carvões da Manchúria, os programas de desactivação das centrais nucleares mais antigas são adiados, os EUA abandonam a protecção integral de algumas reservas naturais.

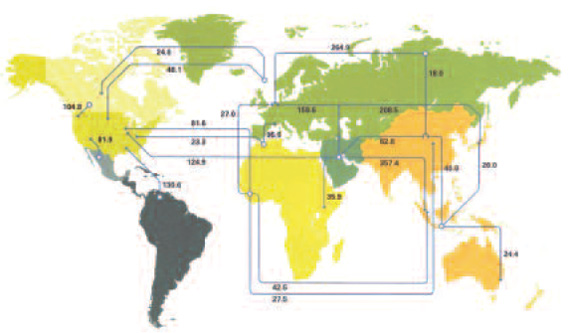

O terceiro movimento relevante e evidente regista-se no plano político-estratégico. É sabido que a distribuição dos recursos e reservas de petróleo e gás natural no planeta, é polarizada e desigual, contrariamente ao carvão, mais generosamente disseminado.

Sabemos que o petróleo e gás são matérias-primas não “co-localizadas”, ou seja, os grandes centros de consumo - sobretudo países da OCDE - são “pobres” em recursos naturais, obrigando a grandes movimentos de importação provenientes de zonas de produção.

Gráfico 2

Movimento do petróleo

(Milhões de Toneladas)

Grandes regiões produtoras - Médio Oriente, Ásia Central, Sibéria, entre outras - e respectivos países soberanos, reforçam o seu protagonismo e as atenções da cena internacional.

Iluminados pela luz estratégica da energia e, em particular, do petróleo e gás natural, registam-se movimentos políticos e diplomáticos da maior relevância geoestratégica:

• O Presidente russo recorre a todos os meios para retomar o controlo sobre as empresas energéticas nacionais, responsáveis pela produção de petróleo equivalente à Arábia Saudita e pela produção de 23% do gás natural no mundo;

• A China, a Índia, o Japão e outros países asiáticos lutam por atraírem a emergente produção de petróleo e gás do Kazaquistão, Turquemenistão, Uzbequistão - entre outros países da Eurásia/Ásia Central - em disputa com o Ocidente, em particular a União Europeia;

• Os EUA repensam a sua política externa relativamente a países como a Índia, Angola, Venezuela e, claro, Médio Oriente, num quadro “cenoura e cassete”, ainda por afinar;

• A China cria relações privilegiadas com países produtores, disponibilizando recursos financeiros de milhares de milhões de euros à Argélia, Angola, Brasil, entre outros, em troca de acesso ao potencial energético destes países;

• Os países da América Latina tentam relançar o movimento Pan-Americano em torno da solidariedade energética, sem perderem a oportunidade para um “contraponto” ao domínio dos EUA sobre os outros vizinhos continentais.

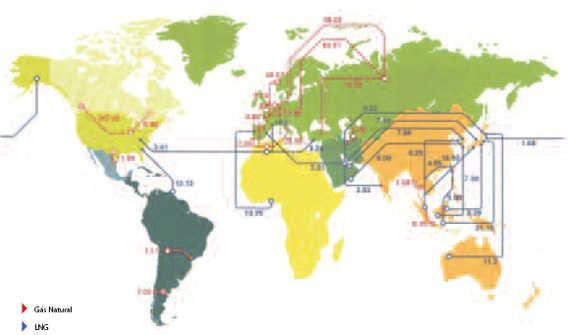

Gráfico 3

Movimento do Gás Natural

(Biliões de Metros Cúbicos)

Muitos outros movimentos poderiam ser registados nas chancelarias do mundo, que provam o reposicionamento de alianças e interesses movidos pelos recursos energéticos.

Outro aspecto não negligenciável, pelo menos no curto prazo, tem a ver com a distribuição da riqueza a nível mundial em consequência da nova dinâmica nos termos de troca.

Só em 2005 estima-se que os países exportadores de petróleo e gás irão “encaixar” mais 500 mil milhões de dólares. Trata-se de um novo ciclo de reciclagem de petro-gás-dólares que, embora com contornos próprios do século XXI, relembra as grandes repercussões macro económicas mundiais de semelhante fenómeno ocorrido nos anos setenta.

O outro “lado da moeda” são as consequências negativas nas economias dos países importadores, desde logo ao nível da inflação e no potencial de crescimento daquelas economias.

Entre outros, estudos do Banco Mundial e Agência Internacional de Energia apontam para uma quebra de ¾ do ponto, nas economias da OCDE e 3 pontos (!) nas economias emergentes, por cada 10 dólares de aumento sustentado no preço do barril de petróleo.

Se bem que não seja legítimo fazer uma transposição directa para os dias de hoje, dos efeitos dramáticos dos choques petrolíferos de 1973 e 1979 nas economias dos países importadores e, consequentemente, na economia mundial, já ninguém nega o impacte negativo da alta das matérias primas energéticas iniciada há um ano.

Portugal, dependente em 85% da importação de matérias-primas energéticas e ineficiente usuário daqueles recursos, revela mais um ponto débil do seu perfil económico perante a concorrência global.

3. Portugal em apuros

Desde o século XIX que o nosso país lida mal com o que se tornaram os principais pilares energéticos das sociedades industriais: primeiro a hulha, seguida da Era do petróleo e, agora, a emergência do gás natural.

Passado o domínio das fontes de energia difusas - água, vento, lenhas - hoje chamadas de renováveis, apenas após a II Guerra se verificou um esforço para aproveitar os magros recursos endógenos de carvão nacional, a par do programa de grandes barragens do Professor Ferreira Dias.

Os números são conhecidos e o diagnóstico está feito:

• 85% da energia primária é importada;

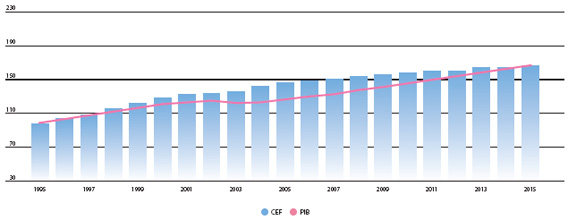

• 60% da energia primária consumida é petróleo e 84% são fontes fósseis;

• A intensidade energética (energia final) do produto passou a 165 tep/por cada 10 000 000e, para 195 tep/por cada 10 000 000e, nos últimos dez anos;

• O consumo de energia final face ao PIB cresceu 50% na última década.

Dependência do exterior, ineficiência no uso!

No contexto actual este “bilhete de identidade” é duplamente crítico:

• Vulnerabilidade da economia nacional face à volatilidade dos preços das matérias-primas energéticas importadas;

• Demasiada incorporação de energia nos bens e serviços produzidos, quase o dobro da média europeia, contribuindo para a perda de competitividade.

Gráfico 4

Evolução do consumo de energia final e PIB

Em 2003, com um preço do barril de petróleo a 29 dólares, gastamos 3,1 milhões de euros na importação de energia. Teriam sido 4 mil milhões, não fora a desvalorização do dólar - moeda de referência para a cotação das matérias-primas energéticas - perante o euro, em 20%.

Em 2004, só o petróleo aumentou em 10 dólares o custo médio por barril. Por cada dólar a factura petrolífera nacional varia em 115 milhões de dólares.

Sem contar com o aumento do preço do gás natural e carvão, responsáveis respectivamente por 14% e 11% do abastecimento nacional, só a variação da factura petrolífera fez sair do país mais 1,2 mil milhões de dólares.

No ano corrente, o custo médio do barril no abastecimento nacional deverá rondar os 55 dólares. Mais 17 dólares de que em 2004, representando aumento da factura em cerca de dois mil milhões de dólares.

Em dois anos a factura energética do país duplica, atingindo os 6 mil milhões de dólares.

O peso da importação bruta da energia no PIB p.m. deverá atingir os 6% e da energia importada na balança de mercadorias fob, aproxima-se dos 20%.

Trata-se de um impacte brutal nas contas nacionais, que não deixará de se reflectir negativamente na sociedade e na economia.

Intervenção do Professor Engenheiro, António Sá da Costa

As Fontes Renováveis como Oportunidade e como Instrumento da Racionalização do Consumo - Portugal no Quadro da Política Europeia

Em Portugal mais de 85% da energia primária consumida é importada, implicando uma saída de divisas de cerca de 4% do PIB.

A maior parte destas importações dizem respeito ao petróleo e seus derivados que, como é sobejamente conhecido, não pára de aumentar.

O sector que mais energia consome, cerca de 37%, é o dos transportes seguido logo de perto da produção de electricidade.

É sobre a produção de electricidade que as fontes renováveis revelam todo o seu potencial de trazer os benefícios ao País.

Além da produção de electricidade em grandes centrais hidroeléctricas, as ditas energias renováveis vêm adquirindo um peso cada vez maior no “mix” eléctrico e em 2010, de acordo coma Directiva 77/CE/2001, 39% da electricidade consumida em Portugal terá de ter origem renovável.

A forma de como atingir este objectivo, quer através da instalação de novos centros electro-produtores de fontes renováveis, quer a través de uso eficiente e racional da electricidade serão apresentados.

Os efeitos desta política nos custos no consumidor final e as implicações que eles têm no cumprimento do Protocolo de Kioto também serão discutidos.

Intervenção do Engenheiro Pedro Sampaio Nunes

A Complementaridade do Nuclear Potenciada pelas Novas

Tecnologias - Uma Opção ou um Imperativo para o Nosso País?

Cem anos depois das descobertas de Einstein que revolucionaram o pensamento científico, a consequência mais relevante para a Humanidade desse facto é sem dúvida a energia nuclear.

Há cinquenta anos que esta forma de energia vem produzindo electricidade através da reacção em cadeia da cisão do átomo de urânio, permitindo hoje que 7% de toda a energia consumida no Mundo seja desta origem, 16% de toda a electricidade, sendo na Europa mais de um terço, representando assim a forma mais importante de geração eléctrica neste continente.

Isto, com um registo de segurança incomparável com qualquer outra forma de geração, não emitindo para a atmosfera qualquer tipo de emissão relevante e tendo-se tornado hoje na forma de energia mais competitiva. Esta performance é possível devido à quantidade mínima de matéria-prima necessária para produzir uma unidade de energia eléctrica, em comparação com as outras formas de geração termoeléctricas.

Por essa razão tem ajudado a Humanidade a atrasar a exaustão dos recursos fósseis, tendo num passado recente contribuído de uma forma decisiva para o controlo dos preços desses recursos e atrasado também o fenómeno da mudança climática.

Para Portugal, um dos poucos países da Europa que não dispõe desta forma de energia, dispondo de recurso de urânio natural não aproveitados, a entrada no clube da geração electronuclear é condição indispensável de uma maior independência energética, de maior competitividade da sua economia e de contribuição decisiva para a redução das emissões poluentes.

1. As condicionantes da matriz energética global

Apenas um sexto da energia consumida actualmente é de origem não-fóssil, e desta, a biomassa domina nos países em desenvolvimento, que ainda usam a lenha como combustível, sendo o restante dividido pela hídrica e pela nuclear; As novas energias renováveis têm uma posição ainda muito marginal, e mau grado o seu aumento espectacular em termos de taxa de crescimento anual, o seu preço ainda não competitivo e a sua intermitência, não permitem a estas formas de energia, contribuir no curto e médio prazo para a solução dos graves problemas que a Humanidade enfrenta hoje.

a) Competitividade das renováveis

A internalização dos custos externos - que hoje se faz através de subsidiação conjugada com a prioridade no despacho - irá ser gradualmente realizada por meios economicamente mais eficientes, como o Sistema Europeu de Comércio de Licenças de Emissão, que tornará em breve a energia eólica competitiva com as energias convencionais fósseis; porem, a intermitência dessas formas de energia continua a colocar problemas para a sua disseminação maciça. Será necessário um salto tecnológico na acumulação de energia eléctrica ou a massificação da economia do hidrogénio para se poder resolver essa dificuldade maior.

b) Potencial da eficiência energética

Por outro lado a enorme jazida de economias que representa uma melhor eficiência energética, não é facilmente capturável. De acordo com a figura junta, os progressos permanentes no sentido de uma economia sempre mais ecónoma em energia, não são suficientes para contrariar o aumento crescente da procura, mas apenas para diminuir a sua taxa de crescimento. E este facto é ainda mais verdadeiro quando se aplica a economias como a nossa, que carecem ainda de muita energia para assegurar o seu crescimento e a qualidade de vida a que ambicionam as respectivas populações.

c) Duração das reservas fósseis

Se verificarmos agora o volume de reservas calculadas pela relação valor de reservas provadas sobre o valor de consumo actual anual, temos o número de anos que deverão durar essas reservas. Este valor é meramente indicativo, uma vez que tem sido sistematicamente “esticado” pela evolução tecnológica; representa no entanto uma importante referência porque nos dá uma indicação quantificada de comparação em bases semelhantes da quantidade de recursos existentes, bem como uma certa aproximação do limite físico das reservas exploráveis economicamente.

Tal como expresso na figura junta, o petróleo encontra-se concentrado no Médio-Oriente onde se encontram cerca de dois terços das reservas mundiais e aquelas com os mais baixos custos de produção - de 2 a 4 USD o barril - e tem 39 anos de R/P. Quanto ao gás natural encontra-se um pouco melhor distribuído com 70% das reservas ao redor da Europa, com incidência na Rússia, Médio-Oriente e Norte de África, com 61 anos de R/P. Já o carvão está muito melhor distribuído e tem cerca de 200 anos de R/P, mas o seu impacto no ambiente coloca graves problemas à sua utilização.

d) Relativizar o rácio R/P

Este indicador deve ser relativizado porque estes prazos de existência teórica dos recursos energéticos é sensivelmente o mesmo há mais de duas décadas, uma vez que a tecnologia e as novas descobertas têm permitido adicionar em cada ano as mesmas quantidades que são consumidas. Porem nos últimos anos não se registaram novas grandes descobertas, o que leva os especialistas a dar cada vez mais crédito à teoria de termos já atingido o pico das reservas; por outro lado as grandes economias emergentes, como a China, a Índia e a Indonésia, estão a atingir níveis de motorização que absorvem quantidades maciças de produtos petrolíferos que o actual mercado não consegue fornecer.

e) Necessidade de renovar o parque gerador

Esta situação gerou uma tensão no mercado mundial das matérias primas energéticas que foi responsável por um aumento continuado e persistente dos preços de todas as fontes utilizadas na geração eléctrica, quando a Europa se aproxima de um época em que será necessário instalar cerca de 300 GW nos próximos 25 anos para substituir o parque existente.

Perante esta situação há que analisar de forma objectiva e transparente qual o tipo de geração que deverá vir a substituir a presente base largamente fóssil do parque actual, face às questões que se colocam no plano ambiental, de segurança de abastecimento ou da competitividade da economia.

2. Faz sentido falar em cisão nuclear hoje?

Fará sentido neste quadro, e face ao abandono pela opinião pública ocidental no seguimento do acidente de Chernobyl, de voltar a encarar a opção da cisão nuclear?

a) As reservas de urânio

Vejamos a questão das reservas de urânio: estão distribuídas de forma equilibrada por países estáveis politicamente e têm um rácio R/P de 60 anos para as reservas conhecidas, estimando-se em quatro vezes mais as reservas por descobrir. Por outro lado estão em demonstração tecnologias de geração nuclear, os reactores regeneradores de neutrões rápidos, que permitem aumentar em 60 vezes as reservas existentes, o que permitirá chegar folgadamente à fusão nuclear e à utilização competitiva e massificada das energias renováveis.

b) A competitividade do nuclear

De qualquer modo o rácio R/P é estimado para os custos correntes de produção de cada matéria-prima e cresce naturalmente à medida que o preço de mercado sobe, mas neste caso o limite é a possibilidade de se manter competitivo a esse novo custo do produto final. Ora aí é que as situações diferem de forma drástica: o impacto do preço das matérias primas nas várias formas de geração eléctrica é fundamentalmente diferente, entre os 5% da geração nuclear, podendo ir até 20% se incluirmos o custo da reciclagem do combustível usado e o tratamento dos resíduos finais, até 52% para o carvão e 73% para o ciclo combinado a gás natural.

Essa análise ressalta do quadro anexo elaborado na Finlândia e na base da decisão inédita num país ocidental de retomar a geração nuclear após o acidente de Chernobyl e numa altura de abertura total do mercado.

Para além de se constatar a competitividade do kWh nuclear em relação a todas as outras formas de geração alternativa, podemos também constatar que estes custos não têm ainda o sobre custo associado às penalidades de Quioto e que depois da data em que foram calculados, dobraram os custos do petróleo, do gás e do carvão.

3. Melhorar a segurança, reduzir a dependência, proteger o ambiente

Não considerando o risco da proliferação de armas atómicas, que não é um problema em Portugal devido ao duplo controlo da AIEA e do EURATOM, outra das questões polémicas têm a ver com a segurança do funcionamento dos reactores. Para enquadrar essa questão é importante saber que o pior acidente que pode suceder num reactor é o que aconteceu em Chernobyl.

c) A questão da segurança das instalações

Ora depois de vinte anos de desinformação sobre este assunto, as Nações Unidas, através de um relatório em que estiveram envolvidas várias das suas agências, veio dar luz sobre este acontecimento em que apenas comprovadamente perderam a vida até hoje menos de 50 pessoas, sem qualquer evidência de malformações congénitas ou de outro tipo de consequências graves para a saúde dos 600 000 afectados. Deduz-se desta análise que a energia nuclear após cinquenta anos de existência é a forma de energia, tal como os transportes aéreos para a mobilidade, de longe mais segura embora haja a percepção pública contrária.

d) O problema dos resíduos nucleares

A outra questão que tornou a cisão nuclear mal-amada é a questão dos resíduos nucleares: Ora essa é seguramente uma das grandes vantagens da energia nuclear em relação às outras formas de geração termoeléctrica: os resíduos da geração nuclear são incomparavelmente menores em volume - cerca de 100 000 vezes - e perdem com o tempo a sua nocividade ao contrário dos resíduos químicos e biológicos.

Para produzir um MW eléctrico durante um ano são necessários 2 500 tons de carvão, 1 500 tons de fuelóleo, 700 tons de gás natural e apenas 25 kg de urânio enriquecido. Ora essas matérias-primas darão naturalmente origem a resíduos nessa proporção, isto é, 5 000 tons de CO2, SO2, cinzas e metais pesados libertados para a atmosfera para o carvão, 4 800 tons de CO2, SO2 para o fuelóleo, 2 400 tons de CO2 para o gás natural e apenas 23 kg de resíduos (sendo apenas 1Kg de resíduos de alta actividade) para o nuclear.

Ora essa quantidade mínima de resíduos, cerca de 0,1% dos resíduos perigosos industriais, podem ter um tratamento caro ou um tratamento mais barato. O tratamento caro é a partição e transmutação dos elementos através do bombardeamento por neutrões, o que permite acelerar o tempo de decaimento desses resíduos. O prémio Nobel Carlo Rubbia desenvolveu o conceito do amplificador de energia, que está em vias de demonstração, que usa este processo para eliminar os resíduos perigosos e ao mesmo tempo produzir energia. A forma mais barata é a vitrificação dos resíduos e o seu enterramento em formações geológicas estáveis, deixando o tempo fazer o seu trabalho de decaimento da actividade radiológica até à sua conversão em inerte.

e) Impacto sobre o meio ambiente

O que diz respeito ao impacto sobre o ambiente, a energia nuclear é igualmente a forma de energia mais concentrada e que emite menores emissões poluentes, estando à frente em termos do cálculo das emissões de ciclo de vida de CO2, de várias formas de energias renováveis. Daí o vir a ser uma opção irrecusável quando o protocolo de Quioto estiver em aplicação plena.

4. Tipos de reactores de cisão nuclear

I. Um reactor nuclear caracteriza-se por três parâmetros: o combustível, o moderador e o permutador de calor e esses parâmetros permitem fazer a respectiva classificação:

a) Os reactores a água pressurizada (PWR)

São os mais frequentes, com 266 em serviço no mundo. O permutador de calor e o moderador são a água a forte pressão. O combustível é de urânio ligeiramente enriquecido, eventualmente misturado com plutónio (combustível MOX).

b) Os reactores a água ebuliente (BWR)

93 reactores estão em serviço sobretudo na Alemanha, no Japão e nos EUA. O permutador de calor e o moderador são a água em ebulição, o vapor alimentando directamente a turbina. O combustível é de urânio ligeiramente enriquecido.

c) Os reactores a água pesada (PHWR)

39 reactores estão em serviço, principalmente no Canada. O moderador é de água pesada, O permutador de calor de água ligeira e o combustível é de urânio ligeiramente enriquecido.

d) Os reactores arrefecidos a CO2 (AGR - MAGNOX)

Muito utilizados nos anos 60/70, 22 centrais encontram-se em serviço apenas no Reino Unido. Este tipo de reactor, que utiliza urânio natural ou muito ligeiramente enriquecido, tem um permutador de calor a gás carbónico, particularmente transparente aos neutrões. O moderador é de grafite.

e) Os RBMK

Este tipo de reactor, utilizado em Chernobyl, apresenta uma instabilidade intrínseca. Estes reactores têm sido progressivamente desactivados, estando ainda 17 em exploração na Rússia e Europa de Leste. O RBMK utiliza urânio ligeiramente enriquecido como combustível, água em ebulição no permutador de calor e grafite como moderador.

f) Os reactores regeneradores

Existem em funcionamento ainda 3 reactores a neutrões rápidos de carácter experimental.

II. Quanto à sua evolução no tempo considera-se igualmente a seguinte classificação:

• A 1ª geração corresponde aos primeiros reactores industriais dos anos 60 do século XX;

• A 2ª geração corresponde aos reactores que estão, em geral, em exploração actualmente;

• A 3ª geração são uma evolução tecnológica dos reactores de 2ª geração, integrando os mesmos conceitos e estão disponíveis já hoje no mercado;

• A 4ª geração está em estado de protótipo e são reactores que tentam aplicar novos conceitos.

III. Os reactores de 3ª geração são de vários tipos:

a) ABWR (1 350 MW)

• Tecnologia: REB (Reactor a água ebuliente)

• General Electric + Toshiba + Hitachi

• Em construção em Taiwan e 2 unidades em serviço no Japão

• Certificado no Japão e nos USA

• Participação no concurso publico da Finlândia

b) ESBWR (1 300 MW)

• Tecnologia: REB (Reactor a água ebuliente)

• General Electric (GE)

• Em desenvolvimento, fase de estudos

• Processo de certificação lançado nos USA

• Não há referência de nenhum projecto de construção até hoje

c) SWR (1 000 MW)

• Tecnologia: REB (Reactor a água ebuliente)

• Framatome-ANP

• Não há referência de nenhum projecto de construção até hoje

d) AES 91 (1 000 MW)

• Tecnologia: REP (Reactor a água pressurizada)

• Atomstroyexport (Rússia)

• Em construção na China

• Participação no concurso publico da Finlândia

e) AES 92 (1 000 MW)

• Tecnologia: REP (Reactor a água pressurizada)

• Atomstroyexport (Rússia)

• Em construção na Índia

• Próximo do AES 91, com sistemas passivos (sistemas de segurança que agem espontaneamente em caso de necessidade e sem electricidade)

f) AP 1000 (1 000 MW)

• Tecnologia: REP (Reactor a água pressurizada)

• Westinghouse/BNFL

• Não há referência de nenhum projecto de construção até hoje

• Processo de certificação lançado nos USA

IV. A 4ª geração de reactores nucleares

A 4ª geração de reactores nucleares é a dos sistemas do futuro, que irão suceder, a um prazo de 15 a 20 anos, aos reactores do tipo EPR de 3ª geração. Esta nova geração de reactores terá inovações e desenvolvimentos importantes tanto do ponto de vista do reactor como do ciclo de combustível.

Os objectivos pretendidos por estes sistemas do futuro e a escolha das tecnologias necessárias para as atingir estão no centro de discussões internacionais, nomeadamente no seio do Fórum Internacional Geração IV lançado em 2001 por iniciativa do Departamento Americano de Energia.

Participam neste Fórum dez países (África do Sul, Argentina, Brasil, Canadá, Coreia do Sul, Estados-Unidos da América, França, Japão, Reino-Unido, Suíça) bem como a União Europeia.

Os conceitos em estudo são:

a) SCWR: Supercritical-Water-Cooled Reactor

• Reactor a água ligeira

• Reactor não regenerador

• Permutador de calor e moderador a água supercrítica (água a 200 bares e 508oC)

• Destinado a produzir electricidade (1 000 MW)

b) SFR: Sodium Fast Reactor

• Reactor rápido a sódio (550oC)

• Reactor regenerador

• Permutador de calor a sódio, sem moderador

• Destinado a produzir electricidade (1 100 MW)

c) VHTR: Very High Temperature Reactor

• Reactor a gás a temperatura muito elevada

• Reactor não regenerador

• Permutador de calor a hélio, moderador a grafite

• Temperatura do hélio de 900 a 1 500oC

• Dedicado à produção de hidrogénio devido à sua elevada temperatura

d) GFR: Gas-cooled Fast Reactor

• Reactor rápido a hélio (850oC)

• Reactor regenerador

• Permutador de calor a hélio, sem moderador

• Destinado a produzir electricidade (300 MW)

e) LFR: Lead-cooled Fast Reactor

• Reactor rápido a chumbo (540oC)

• Reactor regenerador

• Permutador de calor a chumbo, sem moderador

• Destinado a produzir electricidade (1 200 MW)

f) MSR: Molten Salt Reactor

1) Reactor a sais fundidos (700oC)

2) Reactor regenerador

3) O combustível é o permutador de calor (sais fundidos com urânio e tório)

4) Moderador a grafite

5) Destinado a produzir electricidade (1 000 MW)

5. Assegurar a independência energética nacional e a competitividade da economia Portuguesa

Uma ilação muito relevante para Portugal da informação retirada do quadro do slide 10 é que num país que cria pouca riqueza, as formas de geração termoeléctrica fóssil deixa pouco valor acrescentado em Portugal, indo a maior parte da margem para os Países fornecedores das matérias primas.

Havendo neste momento uma ideia generalizada de que a geração futura se fará à base de um reforço significativo da geração eólica e dos ciclos combinados a gás natural, constata-se que a primeira opção, para alem de um custo significativamente superior, é intermitente, e por isso ter-se-á que recorrer seja à importação - para cobrir cerca de 70% do tempo em que esta forma de energia não produz - ou aos grupos termoeléctricos convencionais que serão cada vez mais a gás natural.

a) A vulnerabilidade dos ciclos combinados à flutuação do preço do gás natural.

Vejamos pois quanto custa a geração a gás natural para um custo de 5 $/Mbtu e o modo como o custo do kWh varia em função do custo do gás natural. Olhemos na figura seguinte a variação do custo do petróleo no último ano, bem como a ligação do custo do gás natural ao preço do crude. É importante reter o valor de 14 $/Mbtu a que se chegou há cerca de um mês. Podemos constatar que aos preços actuais do petróleo e sem considerar as penalidades de Quioto, o custo do MWh dos ciclos combinados ficará a cerca de 90 e!

b) A vulnerabilidade dos ciclos combinados a uma excessiva dependência dos países produtores.

A Europa está rodeada por cerca de 70% das reservas mundiais de gás natural a distância económica, embora a maioria do volume de importação venha por pipeline, o que introduz maior rigidez e dependência das fontes do Norte de África, zonas de influência do fundamentalismo muçulmano.

É necessário, para diminuir o risco da excessiva dependência, a procura de fontes alternativas por GNL, mas sobretudo evitar a dependência do gás natural em mais de um terço do fuel mix para a geração eléctrica, essencialmente para o abastecimento das pontas de procura. A base do diagrama de procura deverá ser abastecido por energia térmica de origem nuclear ou a carvão, uma vez que as energias renováveis são por natureza aleatórias.

c) Retomar a opção nuclear não é um caso isolado no Mundo.

Contrariamente à opinião menos informada, a energia nuclear está em expansão no Mundo. Existem em funcionamento actualmente 440 reactores nucleares produzindo 16% da electricidade mundial. Neste momento estão em construção 24 reactores nucleares no Mundo - com incidência na Ásia - estão encomendados 40 e propostos 73. Entre os países que mais estão a investir em capacidade nuclear, contam-se a China, que vai decuplicar o seu número de centrais, a Índia, que irá multiplicar por quinze, e o Japão que prossegue a sua política de diminuir a sua exposição à dependência do exterior. Na Europa Ocidental apenas a Finlândia e a França decidiram construir centrais nucleares de terceira geração.

O debate está lançado em todos os outros países no seguimento da alta dos custos dos combustíveis.

d) O actual paradigma energético nacional não é sustentável.

Numa economia que cria pouca riqueza, que cada vez mais tem dificuldade de exportar e que tem vindo a aumentar enormemente a sua factura de importação de matérias primas energéticas, a actual política energética não pode senão agravar estas fragilidades, especialmente num contexto de preços de petróleo superiores a 30 $/bbl. A aposta renováveis+gás natural conduzirá ao agravamento da impossibilidade da nossa indústria poder ser competitiva com outras economias com uma base significativa nuclear.

De acordo com os dados de um estudo recente da UBS, em 2012 a factura eléctrica nacional, sem o recurso à energia nuclear, aumentará para o dobro num cenário de 60$/bbl e 142% num cenário possível do petróleo a 80$/bbl. Para alem de continuarmos a importar o grosso das nossas necessidades de energia e a não valorizar um recurso endógeno de que dispomos com relativa abundância, o urânio natural.

6. Conclusões

Como conclusões poderemos extrair:

• A produção a gás natural só será de novo competitiva no caso de uma forte queda dos preços do combustível. Essa situação não é provável devido à instabilidade política no Mundo Islâmico, onde se situam a maior parte dos países produtores de hidrocarbonetos, e ao forte desenvolvimento económico das economias emergentes da China e da Índia.

• Essa queda de preços só irá ocorrer se se criarem as condições de bolha de gás ou de mercado de compradores. Neste momento e face às intenções de investimento em geração de ciclos combinados estamos numa situação de mercado de vendedores.

• Foi o lançamento dos programas de geração nuclear na Europa Ocidental, aliada à exploração do Mar do Norte, que originou o contra choque dos preços do petróleo em 1986, a seguir aos choques de 1973 e 1979.

• O relançamento da geração nuclear terá como consequência o desligar dos preços do petróleo e do gás natural. Permitirá ainda o lançamento da economia de hidrogénio a um custo igual ao actual do gás natural, se produzido por electrólise com base no nuclear.

• Para Portugal é condição inelutável passar a dispor de geração nuclear para assegurar a competitividade da sua economia, diversificar fontes para aumento da segurança de abastecimento e da concorrência e cumprir as suas obrigações ambientais.

• As tecnologias de cisão nuclear em desenvolvimento asseguram que não haverá escassez de combustível mesmo num cenário de retoma da geração nuclear, necessária para a resolução dos desafios que se colocam à Humanidade em termos ambientais, de desenvolvimento sustentável e de segurança de abastecimento. Esta retoma permitirá fazer a ponte para a fusão nuclear ou para um sistema assente em energias renováveis competitivas e estáveis.

Prémio “Almirante Sarmento Rodrigues” - 2005

Informa-se que, por decisão do respectivo Júri, o Prémio “Almirante Sarmento Rodrigues” de 2005, foi atribuído à Exma. Senhora Dra Carla Delgado de Piedade, pela sua obra concorrente com o título “O contributo português na definição das rotas do Pacífico, no séc. XVI. A viagem de Sebastião Rodrigues Soromenho”.

(Ofício nº 680/05, Pº. 13.02, de 09Dec05, da Academia de Marinha)